在电动车、手机、数码相机等行业的快速发展下,对电池的需求将会持续提高,将来,电池属于一条未来必须发展进步的主线。

最近不少股民朋友都在公众号问我,格林美 002340怎么样呀?值不值得上车?今天咱们就来详细讲讲,格林美这支电池板块的热门股。

(一)电池行业分析

一、从基本面看电池的投资逻辑

电力设备由多个环节组成,它是一种电力生产与消费系统组成,它由发电,输电,变电,配电和用电环节组成。在大型储能和起动等一些应用领域中,铅酸蓄电池因为不仅技术成熟、安全性高、循环再生利用率高,而且还具备了价格低廉等长处,所以它在行业中占据了主导地位。

下面就给大家从行业趋势和需求的角度去分析电池行业的投资逻辑:

★从行业趋势来看

在21世纪当中,节能与新能源技术是人类最有潜力的技术之一,愈加成熟的新能源技术将对人们的生活产生巨大的变化。作为新能源领域当中的一个重要组成部分,现在新型电池工业已变成世界经济发展的新热点。如今以锂离子电池、太阳能电池、燃料电池为代表的新型电池产业,已经迈入了快速发展的时代,产业规模高速增长。

★从需求端来看

近几年来,由于在汽车、通信、电动自行车以及新能源储能方面出现了需求增长,助力我国铅酸蓄电池工业保持较为稳定的增长。

再一个就是,国家对铅酸蓄电池行业的环保要求将一天天地提高,促进行业集中和产业升级,为行业实现跨越式发展提供了稳定的驱动力。推测到2026年,我国铅酸蓄电池市场规模将扩大到2000亿元以上。

综上所述,电池行业被国家所重视,再者,在新能源储能等需求增加的状况下,另外就是让电池行业得到迅猛发展的机会。

二、从近期盘面技术面、资金面看电池后市走势

盘面基本情况

电池行业

截止收盘,电池指数,涨跌幅。

| 大盘VS行业 | ||

|---|---|---|

| 日期 | 大盘 | 行业 |

| 06月13日 | 0.1% | 0.2% |

| 06月14日 | -0.1% | -1.4% |

| 06月15日 | 0.7% | 3.4% |

| 06月16日 | 0.6% | 0.2% |

| 06月19日 | -0.5% | -0.9% |

| 06月20日 | -0.5% | -0.2% |

| 06月21日 | -1.3% | -1.4% |

近7日以来该行业走势,大盘。

如果你想了解有关电池后期走势如何?又或者想知道后市应该关注哪些方向?直接点击下方链接,获取研究员对行业的深度解读:

电池行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

电池行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

(二)格林美个股分析

一、格林美公司基本情况

你关注的这支格林美002340,总市值亿元。

格林美作为中国开采城市矿山资源第一股,主营业务为废弃钴镍钨资源与电子废弃物的循环利用以及钴镍粉体材料、电池材料、碳化钨、金银等稀贵金属、铜与塑木型材的生产、销售。

同时也是世界领先的废物循环企业与世界先进的绿色低碳产业代表。并且还形成了新能源材料制造、动力电池综合利用、电子废物循环利用与高值化、钴镍钨回收与硬质合金制造等五大产业链,还在三元前驱体、四氧化三钴、电池/电子废弃物/钴镍金属回收等领域处于龙头地位。

目前,关于营业收入,有关报废汽车整体资源化,

格林美属于电池行业,关于电池行业的投资逻辑,请点击下方链接,获取最新投资方向报告:《电池行业或将迎来主升期,揭露背后投资逻辑》

如果你想要知道电力设备-电池行业下还有哪些股票值得关注?点击下方链接,直接领取牛股名单: 【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

二、格林美产品分析——产业链前沿核心关键技术优势明显

拥有报废汽车资源化成套关键技术,回收处理废旧动力电池、电子废弃物、报废汽车、废塑料与镍钴锂钨战略资源、钴镍粉体材料、三元前躯体材料、四氧化三钴材料、碳化钨、金银等稀贵金属、铜与塑木型材的生产、销售是公司主要经营业务。

其中,具备了集成创新技术并建立了工程示范。在电子废弃物资源化利用方面,开创了电路板低温热解与无氰化提纯等核心技术的先河,

国内电路板大规模工业化成功的解决掉了二恶英排放控制的难题。且立足新能源材料与废电池回收利用的角度来说,拥有世界最完整锂离子电池原料与材料制造体系,

算的上是稳居世界新能源产业链的头部核心供应链。还开发了超高镍、无钴、四元、单晶、核壳等高性能三元材料前驱体制备技术,积极推动格林美成为行业领先的技术创新公司。从调研得到的情况来看,

未来,固态锂电、氢能催化、石墨烯掺杂、新一代高镍三元等系列未来新能源材料技术将会得到突破,将印尼镍资源项目的各项工程建设速度进行提升。

三、格林美运营分析——加快印尼镍资源项目建设

公司完成的整体业绩符合预期。格林美在2021年3月就派千名人员出海建设印尼镍资源项目,业绩出现变动的主要影响因素就是电池材料产品产能全面释放,业务规模持续扩大,

而且公司目前已经在印尼中苏拉威西省莫罗瓦利县大K岛搭建起世界一流的镍资源湿法冶金工程技术试验中心,包括湿法冶金全流程工程实验室、检测中心、全球首个100立方米红土镍矿高压浸出工程试验中心,在一定程度上使得公司的营业收入得到了稳定的增长。与此同时积极筹划通过回收达成100%镍资源自给,

四、格林美财务分析——利润有望实现高增长

需求产能原料重要的“三元”保障,

公司2022年一季度实现营业收入6,966,828,944.94元,同比增长86.78%;归属于上市公司股东的净利润331,666,492.77元,同比增长20.23%;归属于上市公司股东的扣除非经常性损益的净利润为318,385,271.89元,同比增长25.47%,使得公司未来在前驱体业绩大概率会高增,

预计公司利润大概率实现高速增长。看完了2022年一季报之后,我们对格林美的主要财务指标表现进行了一番总结与分析,具体如下:

格林美盈利能力方面存在明显恶化。并处于一年中相对高位。

另外,公司通过中长期采购、印尼镍项目投资及多年积累的动力电池回收业务,格林美成长能力明显恶化。处于一年中高位。格林美偿债能力有所削弱。格林美运营能力大幅度恶化。格林美现金流能力方面存在明显恶化。并处于一年中低位。

其中,公司回收现金的质量不太好,短期内进一步恶化了销售回款能力。

盈利能力:

其余指标都十分正常,暂且没有特别明显的财务爆雷风险。

成长能力:

在现金上没有太强的保障,

偿债能力:

偿债压力极强,

运营能力:

在财务分析方面来看,公司整体运作相对健康有秩序。

现金流:

格林美现金流能力越来越低。在一年中处于低位。

其中,公司现金回收质量较差,销售回款能力短期内恶化。

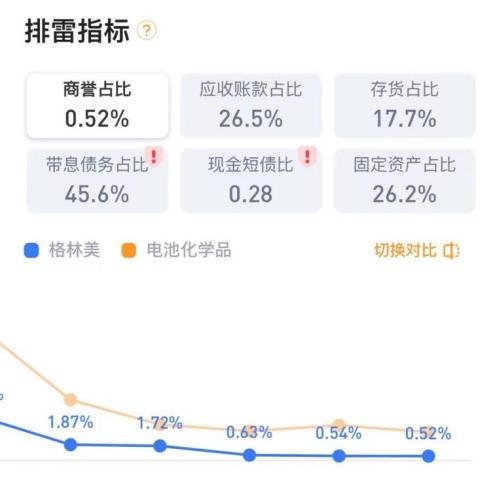

排雷分析:

六大排雷指标除了带息债务占比、现金短债比之外,其他的指标都十分正常,暂且没有特别明显的财务爆雷风险。

其中,公司的带息债务占比为45.6%、现金短债比为0.28,在现金方面保障很低,偿债压力很明显,值得注意。

其实从财务分析上看,公司运作整体来看,还是处于健康有序阶段的。

五、格林美今日股价分析

1、技术面分析

压力支撑:

该股的支撑位在元附近,压力位在元附近,

结合大盘和行业走势来看:

| 大盘VS行业 | |||

|---|---|---|---|

| 日期 | 大盘 | 行业 | 格林美 |

| 06月13日 | 0.1% | 0.2% | -0.9% |

| 06月14日 | -0.1% | -1.4% | -1% |

| 06月15日 | 0.7% | 3.4% | 1.9% |

| 06月16日 | 0.6% | 0.2% | 0.9% |

| 06月19日 | -0.5% | -0.9% | -1.1% |

| 06月20日 | -0.5% | -0.2% | -0.7% |

| 06月21日 | -1.3% | -1.4% | -0.3% |

市场表现:

过去7个交易日,该股走势。

2、资金面分析

格林美的资金流向情况:

| 主力资金流向(万元) | ||

|---|---|---|

| 日期 | 主力流入 | 主力流出 |

| 06月15日 | 8409.35 | 5395.52 |

| 06月16日 | 12600.54 | 8453.14 |

| 06月19日 | 5438.05 | 8017.18 |

| 06月20日 | 3145.39 | 3323.43 |

| 06月21日 | 6170.55 | 6102.57 |

近5日内该股资金总体呈状态,5日共万元。

格林美买卖五档分析:

| 五档盘口 | |||||

|---|---|---|---|---|---|

| 委比: | 委差: | ||||

| 卖五 | 6.9 | 2543 | |||

| 卖四 | 6.89 | 1710 | |||

| 卖三 | 6.88 | 1267 | |||

| 卖二 | 6.87 | 2446 | |||

| 卖一 | 6.86 | 803 | |||

| 买一 | 6.85 | 1643 | |||

| 买二 | 6.84 | 3989 | |||

| 买三 | 6.83 | 5383 | |||

| 买四 | 6.82 | 4763 | |||

| 买五 | 6.81 | 2619 | |||

| 外盘: | 内盘: | ||||

该股委比为,卖盘比买盘;委差为,说明;外盘内盘,后期存在可能。

格林美成交量量比分析:

| 格林美成交量量比分析 | |

|---|---|

| 成交量 | |

| 成交量量比 | |

(三)后市如何操作?全文分析总结!

今天我们对电池板块和格林美的基本面、政策面、技术面、资金面都做了详细的分析,那么对于咱们散户而言,后市是应该继续增持还是减持?点击下方链接,一键获取分析结果:

【免费】测一测格林美该买入还是卖出?bd.xuebashuocai.com

【免费】测一测格林美该买入还是卖出?bd.xuebashuocai.com

数据来源:同花顺财经、股掌柜;图片来源:网络

【风险提示】本文内容中提到的投资品种不构成投资建议,请投资者注意风险独立审慎决策。投资有风险,入市需谨慎。