近年来,我国人口老龄化程度一天比一天严重。国家统计局2022年度人口统计显示,65岁及以上的中国人口共计20978万人,占全国人口的14.9%。

从推测结果来看,差不多在2035年左右,我国将进入重度老龄化阶段。

那么养老问题如何才能得到解决?很多消费者都意识到了要提前开始做准备,在这一背景下商业养老保险也变得异常活跃,要说其中最具热度的非养老年金险莫属。

学姐也发现,平安人寿旗下的颐享鑫生2.0养老年金保险受到了非常多小伙伴的关注,今天我就告诉大伙关于颐享鑫生2.0养老年金保险这一产品,看看它有什么样的表现?值不值得我们花钱购买?

在正式开始之前,如果对年金险这一险种比较陌生的小伙伴,可以看看这份知识秘笈:

![]() 《学会这招,远离年金险99%的坑wexin.qq.275.com》

《学会这招,远离年金险99%的坑wexin.qq.275.com》

一、颐享鑫生2.0养老年金保险保障责任分析!

我们先来看看颐享鑫生2.0养老年金保险的产品形态图:

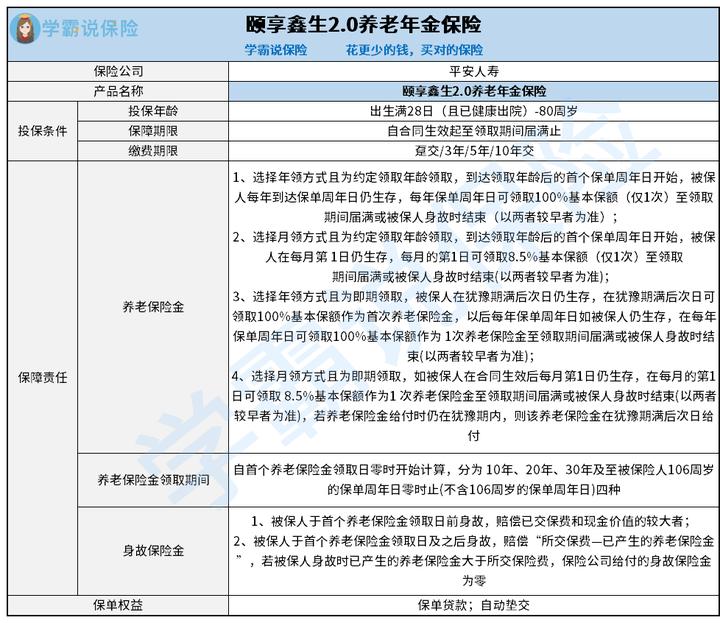

1、投保条件方面

颐享鑫生2.0养老年金保险允许出生满28日(且已健康出院)-80周岁的人群投保。投保对象的年龄跨度很大,从80岁到出生28天的婴儿都可以参与,可以达到大部分人的购买需求。纵然是80岁年纪比较大的人,也有机会参与投保,为老年生活配备更充足的保障。

相较于市场上最高承保年龄仅达60或65周岁的产品,它所覆盖的投保年龄范围还是比较广泛的。

除此之外,颐享鑫生2.0养老年金保险提供了多种不同的缴费期限选项供投保人选择,其中包括了趸交、3/5/10年交。大家可以根据实际的保障需求,来选择合适的缴费期限。

颐享鑫生2.0养老年金保险的保障期限是从合同生效时开始计算,直到领取期限届满时结束。

2、保障责任方面

从上面的图示中可以推断出,颐享鑫生2.0养老年金保险含有的保障内容是比较简单,这项保险责任分为养老保险金和身故保险金两个部分。

这款养老年金产品有两种领取形式,分别为月领和年领,分别是月领和年领,对应不同的赔付比例,消费者可以根据需求挑选产品。

这款保险产品提供了丰富的养老保险金领取时间段选项,这四种保险期间分别为 10年、20年、30年和被保险人年满 106 周岁的周年日零时。大家可以从自身的养老计划出发,考虑养老金发放的最佳时间。

如果想更深入了解养老年金险的小伙伴,这篇文章可一定不容错过:

![]() 《超全!你想知道的保险知识都在这》wexin.qq.275.com

《超全!你想知道的保险知识都在这》wexin.qq.275.com

二、想投保颐享鑫生2.0养老年金保险?这几点要注意!

1、养老年金不保证领取

市场上特别多出彩的养老年金险,提供了一定保单年度的养老年金保证领取期间,较为普遍的情况是,养老保险保证给付时间长达20年或30年。

保证领取换句话来说就是假设被保人在保证领取期间内不再存活于世,只要符合条件,

保险公司会将余下的应领未领的养老年金一次性支付给受益人。

但有一点大家要注意,那就是这款名字叫做颐享鑫生2.0养老年金保险的产品并未明确规定养老年金保证领取期间。

这里学姐帮忙挑选了十款优质的年金险产品,大家可以看看:

![]() 《3.5%产品停售前,十大年金险排行 ▏这10款别再错过了!》wexin.qq.275.com

《3.5%产品停售前,十大年金险排行 ▏这10款别再错过了!》wexin.qq.275.com

2、其他权益实用

颐享鑫生2.0养老年金保险给予消费者了两项相当实用的保单权益,一个是保单贷款,另一个是自动垫交,到一定程度上,它能够满足资金流动性的需要。

就以保单贷款当作是例子,如果我们在保障期间内资金周转不过来,就可以使用保单到保司处办理借款,在贷款金额的规定上则是不超过现金价值的80%,每次贷款都有一个不超过6个月的时间限制。

这笔资金可以更好地降低被保人的资金压力。

从整个角度来看,颐享鑫生2.0养老年金保险整体上表现出色,不过这款产品并没有设置保证领取,在做出投保决策之前,大家要全面思考,同样要做出明智决策,需要好好权衡。

关于颐享鑫生2.0养老年金保险的介绍,学姐就先讲到这,想要了解更多这款产品的朋友,可以看看这篇文章:

![]() 《平安颐享鑫生2.0养老年金保险怎么样?投保前注意这些内容!》wexin.qq.275.com

《平安颐享鑫生2.0养老年金保险怎么样?投保前注意这些内容!》wexin.qq.275.com