在我国手机、数码相机等行业的迅猛发展的推动下,将会继续提升对电池的需求,在未来,电池的确是一条必须一直发展前进的主线。

最近不少股民朋友都在公众号问我,振华新材 688707怎么样呀?值不值得上车?今天咱们就来详细讲讲,振华新材这支电池板块的热门股。

(一)电池行业分析

一、从基本面看电池的投资逻辑

电力设备由多个环节组成,它是一种电力生产与消费系统组成,它由发电,输电,变电,配电和用电环节组成。在大型储能和起动等应用领域里,铅酸蓄电池在其具备技术成熟、安全性高、循环再生利用率高、价格低廉等优势的前提下占据了行业主导地位。

下面就给大家从行业趋势和需求的角度去分析电池行业的投资逻辑:

★从行业趋势来看

节能与新能源技术在21世纪当中,是人类最具潜力的技术之一,日趋成熟的新能源技术也会给人类的日常生活带来很大的改变。作为新能源领域当中的不可或缺的部分,新型电池工业目前已经是世界经济发展中的一个新热点。以锂离子电池、太阳能电池、燃料电池为代表的新型电池产业步入了高速成长期,产业规模在不断的增长。

★从需求端来看

近年来,由于汽车、通信、电动自行车和新能源储能等领域出现的需求增长,推动我国铅酸蓄电池工业保持较为稳定的增长。

再者,国家对铅酸蓄电池行业的环保要求将渐渐地提高,为行业集中和产业升级提供帮助,促进行业实现跨越式发展。预计到2026年,我国铅酸蓄电池市场规模将突破2000亿元大关。

总体来说,电池行业备受国家的关注,此外,在新能源储能等需求增加的情况下,也让电池行业有机会快速发展。

二、从近期盘面技术面、资金面看电池后市走势

盘面基本情况

电池行业

截止收盘,电池指数,涨跌幅。

| 大盘VS行业 | ||

|---|---|---|

| 日期 | 大盘 | 行业 |

| 08月16日 | -0.8% | -0.3% |

| 08月17日 | 0.4% | 1.1% |

| 08月18日 | -1% | -0.6% |

| 08月21日 | -1.2% | -2.1% |

| 08月22日 | 0.9% | -1.2% |

| 08月23日 | -1.3% | -2.8% |

| 08月24日 | 0.1% | -0.5% |

近7日以来该行业走势,大盘。

如果你想了解有关电池后期走势如何?又或者想知道后市应该关注哪些方向?直接点击下方链接,获取研究员对行业的深度解读:

电池行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

电池行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

(二)振华新材个股分析

一、振华新材公司基本情况

你关注的这支振华新材688707,总市值亿元。

贵州振华新材料股份有限公司成立于2004年4月。公司自设立以来专注于锂离子电池正极材料的研发、生产及销售,主要提供新能源汽车、3C消费电子所用的锂离子电池正极材料。新能源汽车领域用正极材料,涵盖包括中镍、中高镍及高镍在内的多种型号一次颗粒大单晶镍钴锰酸锂三元正极材料(NCM),被誉为是公司的核心竞争产品,且振华新材料为国内外较早完成镍钴锰酸锂三元正极材料一次颗粒大单晶材料研发及生产的公司。

如果你想要知道电力设备-电池行业下还有哪些股票值得关注?点击下方链接,直接领取牛股名单: 【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

二、振华新材-U产品分析——产品具备领先技术优势

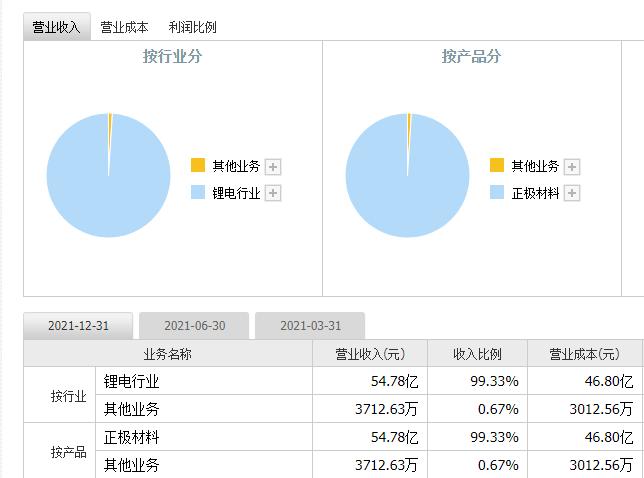

营业收入上,锂离子电池正极材料的研发、生产及销售是公司主要经营业务。

在钴酸锂材料产品方面,公司已自主研发出高电压钴酸锂材料合成技术,该核心技术采用活性元素表面类掺杂并结合非活性掺杂元素稳定材料结构及界面,以实现更高的产品能量密度及优良的高电压循环性能,采用该技术将产品的应用电压进行了明显的提升,针对能量密度进行增加的同时,保证产品循环寿命。

在镍锰二元正极材料产品方面,公司在业内已率先形成了大单晶无钴层状结构镍锰二元材料合成技术,该技术延续三烧工艺路线制备一次颗

粒大单晶层状结构材料的优势特点,取得新突破 ,将钴从主元素中去除,基于不同的Ni、Mn含量,系统探索适合的掺杂、包覆工艺及烧结工艺,使材料产品的晶体结构和表面特性得到优化,有效在无钴化带来的层状结构锂离子脱嵌的困难方面进行降低、动力学性能变差等影响,有效地降低产品成本的基础上,维持产品性能不变,扩大了产品性价比。

先进并且独家的产品技术,进而有利于公司产品在业内里面全面树立起来比较强大的技术壁垒,将公司产品的优越性提高了,且助力公司产品形成差异化竞争优势,提升了公司产品的领先地位。

三、振华新材-U运营分析——自供前驱体一体化布局,抢夺钠离子电池先机

根据我们调研得到的情况,公司自己提供前驱体一体化布局,推动单吨净利提升。公司主要产品采用“主要原料成本 加工价格”的成本加成定价模式,销售价格的变动依据的是原材料价格变动。公司毛利率在迅速上涨,除了受高镍8系三元材料在占比上发生增长的影响,且因原材料市场价格在不断上升,公司先准备好货,产品单位材料成本增幅可以说小于单位材料价格增幅。此外,公司通过参股公司红星电子,布局废旧锂离子电池及材料回收产业,让对三元前驱体等原材料成本的控制能力更上一个台阶。未来随着红星电子原材料提供规模不断取得突破,预计公司的产品成本将会进一步下降。

同时,当下还是钠离子电池产业化的关键的时间拐点,公司靠技术优势抢夺先机是很有希望的。现阶段碳酸锂价格高企带动锂电池成本不断上升,钠电池呈现出快速上升态势。由于三元正极产线的设备、技术兼容性很强,公司在表面改性及单晶技术的积累有助于把握钠电池发展机会,此外公司钠离子电池正极材料产业化优势突出,现在公司钠离子电池正极材料进入中试期间。随着钠离子电池正极材料测试的顺利成功,为公司产生利益,而且离子电池正极材料可以成为公司经济增长点 ,促进公司健康持续发展。

四、振华新材-U财务分析——业绩实现正增长

振华新材-U发布2022年一季度业绩公告。

公司2022年一季度营业收入为2,579,080,055.70元,同比增长161.40%;归属于上市公司股东的净利润为342,439,942.24元,同比增长345.35%;归属于上市公司股东的扣除非经常性损益的净利润为338,339,320.72元,同比增长352.29%。

业绩变动原因为:

营业收入增长其原因下游新能源汽车动力电池市场需求持续增长影响,销量全面增加,另一方面包括上游原材料市场价格大幅上涨带动公司产品售价提高便是主要因素之一;净利润增长,其实主要就是公司产能利用率一直以来维持高位,规模效应变成了降本增效,而且,上游原材料市场价格大幅度上升全面推动公司产品售价不断进行提升,毛利率相应提高所致。

根据2022年一季报,我们对振华新材-U的主要财务指标表现进行了总结分析:

盈利能力:

振华新材盈利能力有所恶化。达到了一年中高位水平。

成长能力:

振华新材成长能力没多大变化。达到了一年中平均水平。

偿债能力:

振华新材偿债能力保持稳定水平。排在一年中高位。

运营能力:

振华新材运营能力有所下降。相当于一年中高位水平。

现金流:

振华新材现金流能力有所下降。相当于一年中平均水平。

其中,销售占用资金的局面仍未改变,现金运营指数低,出现收益质量下降。

排雷分析:

六大排雷指标全部正常,没有明显的财务爆雷风险。

从财务分析上看,公司运作整体健康有序。

五、振华新材今日股价分析

1、技术面分析

压力支撑:

该股的支撑位在元附近,压力位在元附近,

结合大盘和行业走势来看:

| 大盘VS行业 | |||

|---|---|---|---|

| 日期 | 大盘 | 行业 | 振华新材 |

| 08月16日 | -0.8% | -0.3% | -0.6% |

| 08月17日 | 0.4% | 1.1% | 0.7% |

| 08月18日 | -1% | -0.6% | -2.6% |

| 08月21日 | -1.2% | -2.1% | -2.2% |

| 08月22日 | 0.9% | -1.2% | -1.2% |

| 08月23日 | -1.3% | -2.8% | -5% |

| 08月24日 | 0.1% | -0.5% | 1.3% |

市场表现:

过去7个交易日,该股走势。

2、资金面分析

振华新材的资金流向情况:

| 主力资金流向(万元) | ||

|---|---|---|

| 日期 | 主力流入 | 主力流出 |

| 08月18日 | 1022.36 | 1456.27 |

| 08月21日 | 1530.77 | 2374.26 |

| 08月22日 | 756.01 | 1538.08 |

| 08月23日 | 927.79 | 1673.73 |

| 08月24日 | 181.97 | 529.01 |

近5日内该股资金总体呈状态,5日共万元。

振华新材买卖五档分析:

| 五档盘口 | |||||

|---|---|---|---|---|---|

| 委比: | 委差: | ||||

| 卖五 | 24.83 | 18 | |||

| 卖四 | 24.81 | 12 | |||

| 卖三 | 24.8 | 1 | |||

| 卖二 | 24.78 | 208 | |||

| 卖一 | 24.75 | 225 | |||

| 买一 | 24.73 | 4 | |||

| 买二 | 24.72 | 2 | |||

| 买三 | 24.71 | 50 | |||

| 买四 | 24.7 | 388 | |||

| 买五 | 24.69 | 6 | |||

| 外盘: | 内盘: | ||||

该股委比为,卖盘比买盘;委差为,说明;外盘内盘,后期存在可能。

振华新材成交量量比分析:

| 振华新材成交量量比分析 | |

|---|---|

| 成交量 | |

| 成交量量比 | |

(三)后市如何操作?全文分析总结!

今天我们对电池板块和振华新材的基本面、政策面、技术面、资金面都做了详细的分析,那么对于咱们散户而言,后市是应该继续增持还是减持?点击下方链接,一键获取分析结果:

【免费】测一测振华新材该买入还是卖出?bd.xuebashuocai.com

【免费】测一测振华新材该买入还是卖出?bd.xuebashuocai.com

数据来源:同花顺财经、股掌柜;图片来源:网络

【风险提示】本文内容中提到的投资品种不构成投资建议,请投资者注意风险独立审慎决策。投资有风险,入市需谨慎。