随着电动车、电动工具、手机等相关行业的蓬勃发展,对电池的需求将会不停上升,将来,电池确实是一条始终坚持发展前进的主线。

最近不少股民朋友都在公众号问我,普利特 002324怎么样呀?值不值得上车?今天咱们就来详细讲讲,普利特这支塑料板块的热门股。

(一)塑料行业分析

一、从基本面看塑料的投资逻辑

电力设备的组成环节有发电,输电,变电,配电以及用电,它是一种电力的生产与消费系统。在起动和大型储能等方面的应用领域上,铅酸蓄电池凭借其技术成熟、安全性高、循环再生利用率高、价格低廉等多项优势,在行里占据了主导地位。

下面就给大家从行业趋势和需求的角度去分析电池行业的投资逻辑:

★从行业趋势来看

在21世纪的人类社会当中,节能和新能源技术属于最有发展潜力的技术之一,人们的生活伴随着新能源技术的日趋完善将迎来巨变。由于在新能源领域扮演了重要角色,新型电池工业在全球经济发展中已经成为一个新热点。锂离子电池、太阳能电池、燃料电池代表下的新型电池产业步入了高速成长阶段,产业规模提高的很快。

★从需求端来看

就在最近这几年,在汽车、通信、电动自行车和新能源储能等方面爆发了很多新需求,有利于我国铅酸蓄电池工业保持较为稳定的增长。

除此之外,国家对铅酸蓄电池行业的环保要求将一点点地提高,有利于行业集中和产业升级,为行业实现跨越式发展提供了稳定的驱动力。猜测到2026年,我国铅酸蓄电池市场规模将达到2000亿元以上。

总而言之,电池行业获得国家的重视,并且,在新能源储能等需求增加的情况下,再一个就是让电池行业获得快速发展的机会。

二、从近期盘面技术面、资金面看塑料后市走势

盘面基本情况

塑料行业

截止收盘,塑料指数,涨跌幅。

| 大盘VS行业 | ||

|---|---|---|

| 日期 | 大盘 | 行业 |

| 08月16日 | -0.8% | -0.7% |

| 08月17日 | 0.4% | 1.6% |

| 08月18日 | -1% | -0.1% |

| 08月21日 | -1.2% | -0.7% |

| 08月22日 | 0.9% | -0.9% |

| 08月23日 | -1.3% | -1.5% |

| 08月24日 | 0.1% | 0.2% |

近7日以来该行业走势,大盘。

如果你想了解有关塑料后期走势如何?又或者想知道后市应该关注哪些方向?直接点击下方链接,获取研究员对行业的深度解读:

塑料行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

塑料行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

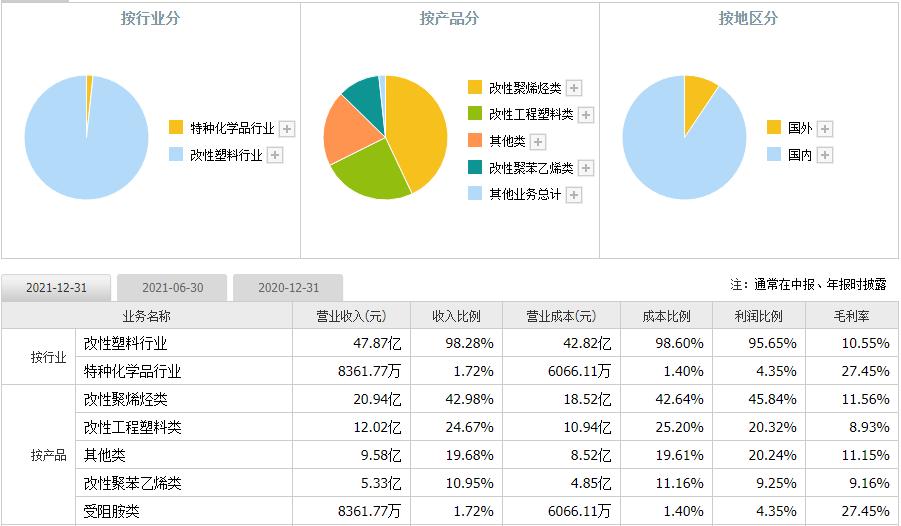

(二)普利特个股分析

一、普利特公司基本情况

你关注的这支普利特002324,总市值亿元。

上海普利特复合材料股份有限公司是一家在全球处于领先地位的新材料企业,在全球拥有不少生产基地,有上海青浦、上海金山、浙江嘉兴、重庆铜梁、广东东莞、美国南卡等,年产能在50万吨以上。

普利特改性材料产品广泛应用于汽车行业,产品和技术处于国内领先、国际先进水平。公司在多年的技术累积和市场开拓下为国内外多家汽车制造商提供服务,包括宝马、奔驰、大众、通用、福特、克莱斯勒、上汽、长城、吉利、比亚迪、奇瑞等车企,在国内改性材料行业可以称得上领军企业了。

如果你想要知道化工合成材料行业-改性塑料行业下还有哪些股票值得关注?点击下方链接,直接领取牛股名单: 【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

二、普利特产品分析——产品品牌地位高,LCP业务具有完全自主知识产权

营业收入上,高分子新材料产品及其复合材料的研发、生产、销售和服务是普利特主要经营业务。

“普利特”品牌在产品品牌方面,其有在国内汽车改性材料行业中拥有较高的知名度和美誉度,“普利特”品牌对于国内市场,其影响力巨大,对于北美市场和欧洲市场,其地位也是举足轻重的。关于“普利特”商标,公司对其做跨类、跨地区防御性注册,截止报告期末,对商标进行跨类、跨地区防御性注册,已经获得中国、美国、日本、印度、德国、台湾地区等商标数十件。

普利特在LCP纤维业务方面,有专注于LCP纤维业务研发、生产和销售,在LCP树脂合成及材料应用领域方面,具有完整产业链和自主核心技术,就公司而言,已建成LCP纯树脂年产能2000吨,针对LCP业务具有完全自主知识产权,对消费电子、新能源汽车、智能机器人、和医疗器械等领域,业务布局都有所涵盖,企业与各大公司达成稳固的合作关系,在业界受到广泛的好评。

三、普利特运营分析——布局电子新材料,重组整合业务

根据我们调研得到的情况,普利特抓住时机及时布局电子新材料行业,针对LCP材料从上游原材料合成到下游产业应用的全覆盖产业链做全方位构建。公司目前拥有2000吨LCP树脂合成能力、3000吨改性LCP注塑材料产能、300万平方米的多规格LCP薄膜自动化生产线,再者公司子公司广东普利特新建的细旦LCP纤维产线足足有1000吨。在普利特积极的布局下,LCP产销有进一步提高的希望。

另外子公司上海普利特重组南通海迪新材料有限公司的话,其LCP相关业务资产。南通海迪公司具有较为熟悉和完备的LCP树脂合成技术和工艺,并且持有1800吨重量的LCP大规模的批量生产的合成装置,此次重组将对双方LCP树脂业务进行整合,有望快速提高产能和全产业链布局。LCP业务的盈利空间在普利特的积极推动之下有可能会被进一步打开,促使公司成功汽车电子、消费电子等领域上游高端新材料的领先供应商。

四、普利特财务分析——近期业绩同比下降

普利特发布2021年业绩预告。

公司预计实现2021年归属于上市公司股东的净利润为1582.82万元–2374.23万元,比上年同期下降94%-96%;预计实现2021年扣除非经常性损益后的净亏损为3075.46万元–3758.90万元。

普利特盈利下降的主要原因是公司需要按照相关要求,本报告期将计提商誉减值,而且即使公司主营汽车改性材料产品实现较为稳定的上涨,但在全球通胀等因素影响下,上游主要大宗原料及辅料价格在很大程度上增长了,导致公司成本明显提升,对公司净利润产生巨大影响。随着原材料价格下降了一些,成本有所削弱,普利特有望增加业绩。

根据2021年四季报,我们对普利特的主要财务指标表现进行了总结分析:

盈利能力:

经过比较去年四季报,普利特盈利能力更弱了。正是一年中低位。

成长能力:

与去年四季报相比,普利特成长能力有所恶化。处于一年中相对低位。

偿债能力:

较去年四季报而言,普利特偿债能力削弱。当下是一年中相对低位。

运营能力:

跟去年四季报比起来,普利特运营能力出现一定程度的降低。等同于一年中相对高位水平。

现金流:

比起去年四季报,普利特现金流能力有所下降。相当于一年中低位水平。

其中,销售占用资金的局面还是和以前一样,现金满足投资能力朝着下降趋势发展。

排雷分析:

排雷指标中应收账款占流动资产45%,坏账损失风险很高,现金短债比为0.28,货币资金对短期债务的保障较弱。但是公司其他财务指标正常,加上化工行业是基础行业,市场广阔,普利特能持续稳定经营。

五、普利特今日股价分析

1、技术面分析

压力支撑:

该股的支撑位在元附近,压力位在元附近,

结合大盘和行业走势来看:

| 大盘VS行业 | |||

|---|---|---|---|

| 日期 | 大盘 | 行业 | 普利特 |

| 08月16日 | -0.8% | -0.7% | -1.6% |

| 08月17日 | 0.4% | 1.6% | 1.7% |

| 08月18日 | -1% | -0.1% | -0.9% |

| 08月21日 | -1.2% | -0.7% | 0.2% |

| 08月22日 | 0.9% | -0.9% | -1.8% |

| 08月23日 | -1.3% | -1.5% | -2% |

| 08月24日 | 0.1% | 0.2% | 1.6% |

市场表现:

过去7个交易日,该股走势。

2、资金面分析

普利特的资金流向情况:

| 主力资金流向(万元) | ||

|---|---|---|

| 日期 | 主力流入 | 主力流出 |

| 08月18日 | 975.02 | 1280.76 |

| 08月21日 | 1448.7 | 1635.45 |

| 08月22日 | 2383.65 | 3450.69 |

| 08月23日 | 940.3 | 1507.08 |

| 08月24日 | 2156.56 | 2627.71 |

近5日内该股资金总体呈状态,5日共万元。

普利特买卖五档分析:

| 五档盘口 | |||||

|---|---|---|---|---|---|

| 委比: | 委差: | ||||

| 卖五 | 12.5 | 64 | |||

| 卖四 | 12.49 | 116 | |||

| 卖三 | 12.48 | 10 | |||

| 卖二 | 12.47 | 84 | |||

| 卖一 | 12.46 | 401 | |||

| 买一 | 12.45 | 310 | |||

| 买二 | 12.44 | 291 | |||

| 买三 | 12.43 | 223 | |||

| 买四 | 12.42 | 255 | |||

| 买五 | 12.41 | 55 | |||

| 外盘: | 内盘: | ||||

该股委比为,卖盘比买盘;委差为,说明;外盘内盘,后期存在可能。

普利特成交量量比分析:

| 普利特成交量量比分析 | |

|---|---|

| 成交量 | |

| 成交量量比 | |

(三)后市如何操作?全文分析总结!

今天我们对塑料板块和普利特的基本面、政策面、技术面、资金面都做了详细的分析,那么对于咱们散户而言,后市是应该继续增持还是减持?点击下方链接,一键获取分析结果:

【免费】测一测普利特该买入还是卖出?bd.xuebashuocai.com

【免费】测一测普利特该买入还是卖出?bd.xuebashuocai.com

数据来源:同花顺财经、股掌柜;图片来源:网络

【风险提示】本文内容中提到的投资品种不构成投资建议,请投资者注意风险独立审慎决策。投资有风险,入市需谨慎。