目前,重疾已成为影响人们生活的重要因素。很怕朋友为了减轻重疾带来的经济压力,都纷纷把目光放到重疾险身上。

但由于重疾险保障内容比较复杂,影响保费的因素也比较多,导致很多朋友都不知道应该如何选择比较好。

那么重疾险到底该怎么买更便宜?应该如何选择呢?

下面学姐就以“康多保(2023版)终身重大疾病保险”为例,带大家详细了解看看吧。

在此之前,学姐先为大家送上一份挑选重疾险的攻略,建议不要错过了:

![]() 好的重疾险原来长这样!你被骗了这么多年...wexin.qq.275.com

好的重疾险原来长这样!你被骗了这么多年...wexin.qq.275.com

本文重点:

康多保(2023版)终身重大疾病保险怎么买更便宜?

康多保(2023版)终身重大疾病保险怎么样?

学姐的总结!

一、康多保(2023版)终身重大疾病保险怎么买更便宜?

康多保(2023版)终身重大疾病保险的保费采用的是恒定利率,我们在投保时的价格,就是以后每年在交费期间内需要交的价格(选择年交的情况下),它是不变的。

在其他条件相同的情况下,投保年龄越小,保费就会越少,因此我们越早投保其实就会越便宜。

举个例子:20岁张先生投保“康多保(2023版)终身重大疾病保险”在选择保额30万,30年交,不附加可选责任的情况下,每年所需要的保费是4299元,那么张先生30年内只需要每年交4299元就可以了。

而在其他投保条件相同的情况下,等到张先生30岁时再买则每年要交5802元,那么肯定就不如前者便宜了。

因此在其他条件相同的时候,越早投保康多保(2023版)终身重大疾病保险,价格就越便宜。

为了加深大伙对这款产品的了解,下面学姐就来详细介绍一下它的保障内容吧。

若你比较赶时间,也可以先点击这里看看这份相关资料:

![]() 深度解析!百年康多保(2023版)终身重疾险可选保障多好吗?wexin.qq.275.com

深度解析!百年康多保(2023版)终身重疾险可选保障多好吗?wexin.qq.275.com

二、康多保(2023版)终身重大疾病保险怎么样?

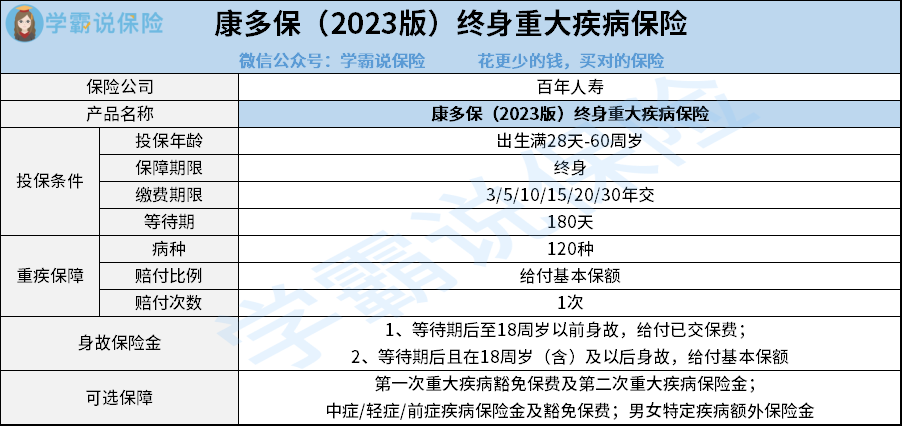

1、投保条件分析

通过上图可以看到,康多保(2023版)终身重大疾病保险支持出生满28天-60周岁人群投保,该投保年龄范围还是比较广的。

其次,康多保(2023版)终身重大疾病保险设置的缴费期限是比较灵活的,一共设置了6种年交缴费期限,能够让消费者比较好的结合自身的情况进行选择。

但需要注意的是,该产品并不支持趸交,因此若你比较介意这点,就得谨慎考虑了。

假如你还不知道趸交是什么意思,也可以先看看这份资料:

![]() 趸交是什么意思?有什么好处?wexin.qq.275.com

趸交是什么意思?有什么好处?wexin.qq.275.com

2、重疾保障分析

康多保(2023版)终身重大疾病保险提供的重疾保障,会针对120种重大疾病进行赔付,赔付比例为100%基本保额。

但经过学姐的了解发现,目前市场上有些同类型产品,针对重疾保障会提供额外赔。

例如被保人在60周岁前首次确诊保障的重疾,符合条件的情况下额外给付80%基本保额,而康多保(2023版)终身重大疾病保险是没有相关保障的。

可能有的朋友会说:康多保(2023版)终身重疾险提供的可选保障——男女特定疾病额外保险金保障,不就是支持额外赔的吗?

但实际上,虽然同为额外赔,但该保障需要在60周岁前首次确诊重疾为合规的“男性或女性特定疾病”,且符合条件的情况下才能获得额外赔,并不是所有保障的重疾都支持额外赔,这是需要大伙留意的。

三、学姐的总结!

相信大伙看到这里,都知道重疾险怎么买比较便宜了,同时对“康多保(2023版)终身重大疾病保险”的内容也有了大致的了解。

总的来说,早点投保重疾险除了保费会便宜一些外,还可以在一定程度上提升通过健康告知的几率,因此建议大伙趁着身体健康时,应该尽快投保重疾险。