国富人寿近期推出了一款新品,名为年年丰B款两全险(分红型),兼顾两全险与分红险,被很多朋友所喜欢。大部分人都向学姐请教,打听年年丰B款两全险(分红型)该产品的好与坏,该不该下手?

故此,学姐才彻夜制作出这一份测试数据为各位回答这些问题!

如果想要了解年年丰B款两全险(分红型)的收益如何,可以看看下面这篇文章:

![]() 《全面分析!国富人寿年年丰B款两全保险(分红型)的收益如此…》wexin.qq.275.com

《全面分析!国富人寿年年丰B款两全保险(分红型)的收益如此…》wexin.qq.275.com

一、年年丰B款两全险(分红型)有哪些亮点?

话不多说,我们来看保障图!

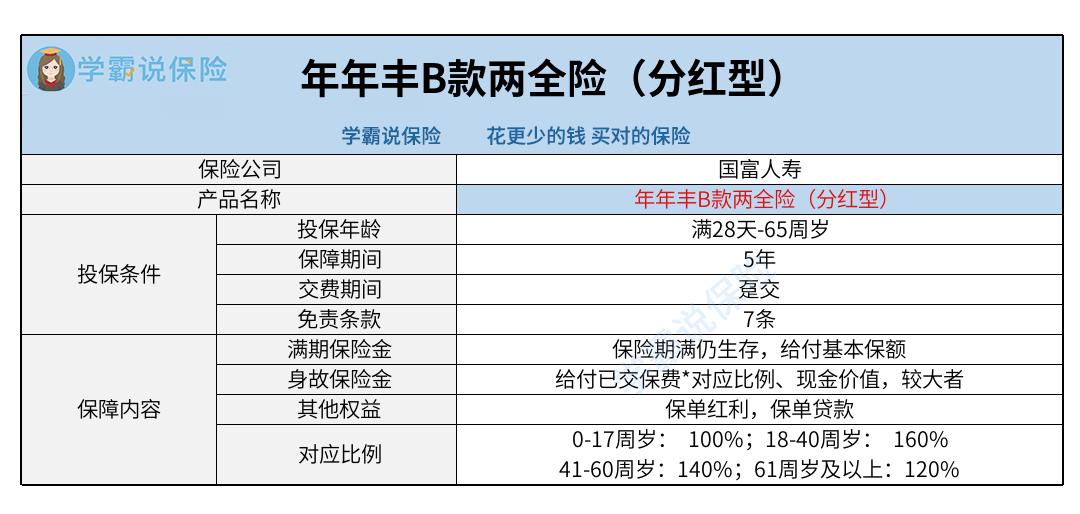

1. 投保年龄

这款产品可提供出生满28天,不足65周岁的人群配备,大部分年龄段的人群都有包含在这个投保年龄中,是比较广泛的。

值得一提的是如今市场上的同类产品,投保年龄上限一般为60、65周岁,年年丰B款两全险(分红型)的投保年龄上限为65周岁这一年龄,比较普遍。

设置的投资保险年龄范围越大,那也就有更多人的被保障,对消费者比较人性化。

2. 对应比例

年年丰B款两全险(分红型)在身故保障这一方面,为不同年龄层的人们设计了不相同的赔偿方案。

假设小李在17周岁及以下不幸身故,那么赔付比例为100%,换句话说就是只理赔已交保费或现金价值的较大者。

当小李生存到18周岁后不幸身故,那么最低以120%的比例理赔,最高以160%的比例赔偿,这个赔付比例是可圈可点的。

假设小李是在48岁时不幸离开人世,此时是家庭顶梁柱,符合理赔条件的话,保险公司会给付一笔不低于140%已交保费的赔偿。

这样一来,他们的家人就可以依靠这笔赔偿金过上正常的生活。

3. 保单贷款

此外年年丰B款两全险(分红型)涵盖了保单贷款。

保单贷款,就是投保人可以利用这份保单,这份保单可以让投保人得到一笔钱,钱从保险公司借来的。

万一投保人遇到困难,马上就要用钱,那么可借助这项权益,可以借助这项权利向保险公司申请所需金额。

最高可贷款现金价值的80%,每次贷款期限最长不能超过6个月,只要按照规定还款,那保单依然能正常使用,发生保险事故了只要与条件相符,

保险公司一如既往会理赔。

除了保单贷款,还有很多保险专业术语,不懂的小伙伴可以看这篇文章:

![]() 《买保险之前,一定要先搞清楚这些关键知识点!》wexin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》wexin.qq.275.com

二、投保年年丰B款两全险(分红型)前,需注意这两点!

1. 免责条款7条

免责条款换句话来说,这点保险公司是不予保障的。

比如投保人对被保人的故意杀害/伤害、被保人故意犯罪、被保人两年内自杀等,这些情形,若是保险公司有写明在条款上,就算是出了事,也不进行理赔。

年年丰B款两全险(分红型)这款保险产品有七项免责条款,

而市面上有些相同类型产品的免责条款仅仅就3条。

提供越多的免责条款,那被保人遇到出险被拒绝理赔这种情形的几率也会越高。

所以在免责条款的设置上一般都是越少越有利。

看完这些,如果你还是对免责条款不太了解,那么点击下方文章详细了解吧:

![]() 《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》wexin.qq.275.com

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》wexin.qq.275.com

2. 分红不保证

这款名字叫做年年丰B款两全险(分红型)的产品还涵盖了保单红利,分红保险业务的盈余分配权属于投保人。

通俗而言就是你有机会拿到分红。

分红的意思是保险公司根据上一会计年度的该分红保险业务的可分配盈余,将利润以分红的方式给予客户。

但每年都有分红这个并不能保证,有可能好几年都没有分红,年年都可以拿到分红的可能性也比较大。

所以,分红收益是不稳定的,这也表示我们不一定就能够在最终收益上拿到保险公司给我们演示的那些分红收益。

若是想要稳定的收益,不如考虑年金险、增额终身寿险等,学姐这里整理了一些不错的理财性质的保险,感兴趣的朋友可以看看:

![]() 《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》wexin.qq.275.com

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》wexin.qq.275.com

总而言之,年年丰B款两全险(分红型)这款产品的覆盖人群比较广,

身故赔付比例也是相当理想的,

并且有保单贷款权益可享,但为被保人提供了7条免责条款,并且分红收益也不能保证。你们想要购置这种产品的,

推荐你们可以多找几家的产品来比较一下,再从中仔细考虑一下!