我国基建方面的支柱产业便是工程设备板块,未来所处市场有着巨大的发展潜力。

最近不少股民朋友都在公众号问我,赛腾股份 603283怎么样呀?值不值得上车?今天咱们就来详细讲讲,赛腾股份这支自动化设备板块的热门股。

(一)自动化设备行业分析

一、从基本面看自动化设备的投资逻辑

最初,大家需要清楚的是工控设备行业究竟是什么意思?工控设备——专门为工业控制设计的计算机设备,用于对生产过程中使用的机器设备、生产流程、数据参数等进行监测与控制。

工控设备形形色色,应用领域十分大,在国家经济中占有至关重要的位置。

下面给大家从市场需求和市场环境来分析下工控设备板块的投资逻辑:

★从市场需求来看:

1、随着人口红利的逐渐消失和人工成本的增加,企业对于工控设备需求日益增大,工控产品在产品质量以及提高生产率等等的各个方面是有着没法替代的优势存在。

2、市场上对于低端产品的需求量也大不如以前,中高端产品需求量变得越来越多,这样就促使了工控设备产业发展要向前迈一步。

3、新兴行业这一块的需求上,比如新能源汽车电机电控、智能机器等。

★从市场环境来看:

工控设备的下游涉及国民经济的很多个领域,实体经济中的制造业属于核心地位,市场环境对于制造业工业化和信息化的要求比较高,使工控设备行业进入新的发展阶梯。

经过上述分析,由于市场需求的加大,加上国家也在不断的进行扶持,工控设备行业也会越来越景气。

二、从近期盘面技术面、资金面看自动化设备后市走势

盘面基本情况

自动化设备行业

截止收盘,自动化设备指数,涨跌幅。

| 大盘VS行业 | ||

|---|---|---|

| 日期 | 大盘 | 行业 |

| 08月16日 | -0.8% | -1.9% |

| 08月17日 | 0.4% | 4% |

| 08月18日 | -1% | -0.9% |

| 08月21日 | -1.2% | -1.7% |

| 08月22日 | 0.9% | 0.3% |

| 08月23日 | -1.3% | -2% |

| 08月24日 | 0.1% | -0.9% |

近7日以来该行业走势,大盘。

如果你想了解有关自动化设备后期走势如何?又或者想知道后市应该关注哪些方向?直接点击下方链接,获取研究员对行业的深度解读:

自动化设备行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

自动化设备行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

(二)赛腾股份个股分析

一、赛腾股份公司基本情况

你关注的这支赛腾股份603283,总市值亿元。

赛腾股份始终致力于为客户提供自动化解决方案,集非标自动化领域研发方案设计、精密加工、组装调试、安装培训和服务支持于一体,产品广泛应用于消费电子、汽车、医疗、家电、日用品、食品、化妆品等行业领域。

公司的产品研发设计和定制化生产能力在自动化生产设备行业处于领先地位,公司具备技术咨询、可行性分析、数据实验、系统设计、程序编写、系统集成、安装调试等交钥匙工程的能力。

如果你想要知道自动化设备-工控设备行业下还有哪些股票值得关注?点击下方链接,直接领取牛股名单: 【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

二、赛腾股份产品分析——研发和定制化生产能力行业领先,拥有多个知名客户

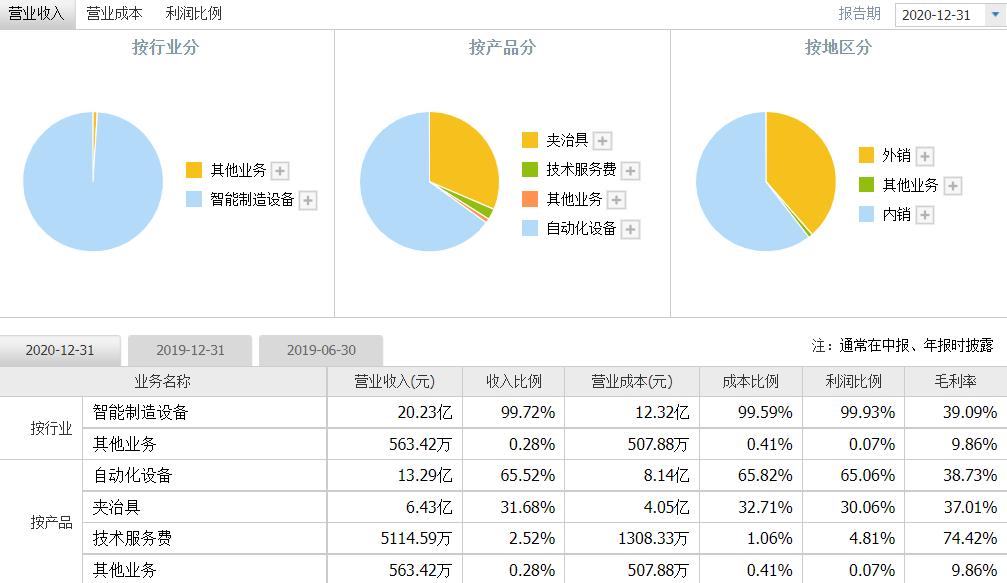

营业收入上,公司的收入主要来源于智能制造装备的研发、设计、生产、销售及技术服务等主营业务。

赛腾股份主要是把重心放在自动化设备、夹治具、技术服务等上,产品现如今的服务范围主要涵盖消费电子、新能源汽车、半导体及锂电池等业务领域,最终应用于智能手机、平板电脑、笔记本电脑、可穿戴设备、汽车零部件、锂电池、大尺寸硅片等终端设备。

公司的业务发展具备以下优势:

1.技术和人才优势:技术领先的产品研发设计和定制化生产能力是赛腾股份创新力最重要的组成部分, 确保研发设计能力进一步持续提升的关键之处是技术及研发设计团队。

当前公涉及专业领域非常广 ,公司经过多年持续的创新经验积累和突破,现在研发团队已在新能源汽车、消费电子、晶圆检测、半导体封测等领域储备了丰富的运营经验,2.优质客户优势:公司在智能制造装备行业有多年发展经验,已与多家全国知名汽车零部件制造商、消费电子产品制造商、半导体企业建立了合作关系 ,

其中,在消费电子业务板块,公司目前是苹果供应链的合作厂商之一,合作深度持续增强;在汽车新能源板块与村田新能源、日本电产等客户建立了长期合作伙伴;从半导体晶圆检测板块来看,公司具有Sumco、三星、协鑫、奕斯伟、中环半导体、金瑞泓等优质客户。

公司与国内外优质客户拥有长期稳定的合作关系,不断增强与客户的黏性,是公司的主要收入。同时,优质客户能更好促进公司的综合竞争力提高、提升公司行业知名度,助力公司不断开拓新的业务板块和行业市场。

三、赛腾股份运营分析——拓展新领域、多元化发展增强风险抵御能力

依据调研情况来讲,

赛腾股份近年来通过收购无锡昌鼎、赛腾菱欧、日本Optima株式会社等拓展新业务领域,且利用多元化发展,不断强化公司在消费电子、汽车零部件、高端半导体等领域的研发能力,提升公司竞争力。

收购无锡昌鼎(2018)和日本Optima(2019),战略布局半导体检测设备领域,逐步拓宽公司智能制造产品链,不断打造公司新的利润,不断促进公司业务的持续性发展。

其中,无锡昌鼎一方面主要产品有应用于半导体封装测试用的自动测试打标编带一体机,另一方面还有套管机、自动组装机焊接一体机等;当前日本Optima生产及销售半导体前道缺陷检测设备,算是高端半导体检测设备。

收购菱欧科技(2019),取得汽车零部件行业、锂电池行业的优质客户、技术储备及销售渠道等资源优势,持续拓展公司自动化设备的产品线及应用领域,增强公司的抗风险能力和利润增长点。

目前,在消费电子智能装备领域,公司计划在产品品种上向组装设备扩张的同时,还向检测全系列设备横向扩展,使公司具备为客户提供多品种设备的服务能力 ,进而让公司产品的市场占有率达到更高水平。

除此之外,公司还将加快在汽车零部件智能装备、高端半导体智能装备等领域的研发技能,拓展公司产品的应用领域,推荐产品结构的优化工作,实现公司的创新化发展, 在日渐拓展新盈利点的同时,全面分散经营风险。

四、赛腾股份财务分析——财务状况明显改善

根据赛腾股份2021年三季报:公司2021年前三季度实现营收16.52亿,同比 35.66%;实现归母净利润1.56亿,同比 4.42%;实现扣非净利润1.33亿,同比 11.99%。

2021年业绩变动主要源于:主要原因为本期公司产品技术及服务全方位受到客户认同,公司将产品的市场越做越大,销售规模远比上期增加了很多。

根据2021年三季报,我们对赛腾股份的主要财务指标表现进行了总结分析:

盈利能力:

赛腾股份盈利能力进一步削弱,主营业务利润贡献明显下降。

成长能力:

赛腾股份成长能力呈现削弱趋势,营利增速大幅度收窄,进一步挤压了营利性。

偿债能力:

赛腾股份偿债能力有所加强,盈利增速略低于债务增速。

运营能力:

赛腾股份运营能力维持稳定,存货变现能力陷入停滞。

现金流:

赛腾股份现金流能力明显达到更高水平,销售回款能力获得一定程度的增强。

其中赛腾股份公司现金回收质量不差,不过负债资产占比处于稳定状态。

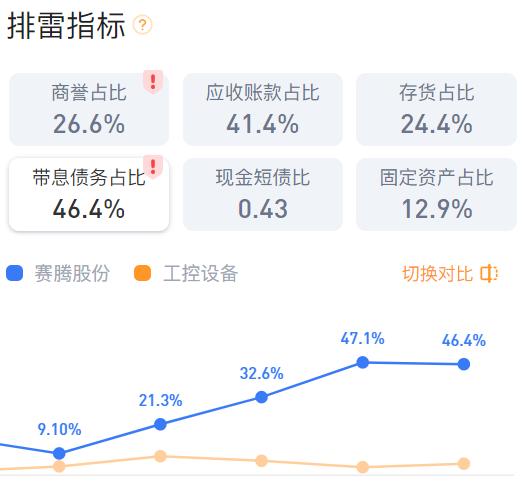

排雷分析:

商誉占净资产27%,商誉减值风险较高;带息债务占全部投入资本46%,偿债压力较大。

五、赛腾股份今日股价分析

1、技术面分析

压力支撑:

该股的支撑位在元附近,压力位在元附近,

结合大盘和行业走势来看:

| 大盘VS行业 | |||

|---|---|---|---|

| 日期 | 大盘 | 行业 | 赛腾股份 |

| 08月16日 | -0.8% | -1.9% | 2.2% |

| 08月17日 | 0.4% | 4% | 4.5% |

| 08月18日 | -1% | -0.9% | 7.5% |

| 08月21日 | -1.2% | -1.7% | -0.2% |

| 08月22日 | 0.9% | 0.3% | -1.5% |

| 08月23日 | -1.3% | -2% | -2.6% |

| 08月24日 | 0.1% | -0.9% | 0.7% |

市场表现:

过去7个交易日,该股走势。

2、资金面分析

赛腾股份的资金流向情况:

| 主力资金流向(万元) | ||

|---|---|---|

| 日期 | 主力流入 | 主力流出 |

| 08月18日 | 9529.65 | 7266.9 |

| 08月21日 | 3478.45 | 5790.4 |

| 08月22日 | 2375.08 | 4176.32 |

| 08月23日 | 1283.52 | 1774.3 |

| 08月24日 | 1391.2 | 2113.37 |

近5日内该股资金总体呈状态,5日共万元。

赛腾股份买卖五档分析:

| 五档盘口 | |||||

|---|---|---|---|---|---|

| 委比: | 委差: | ||||

| 卖五 | 43.6 | 19 | |||

| 卖四 | 43.59 | 12 | |||

| 卖三 | 43.58 | 17 | |||

| 卖二 | 43.55 | 34 | |||

| 卖一 | 43.53 | 18 | |||

| 买一 | 43.5 | 6 | |||

| 买二 | 43.47 | 25 | |||

| 买三 | 43.45 | 29 | |||

| 买四 | 43.43 | 42 | |||

| 买五 | 43.41 | 5 | |||

| 外盘: | 内盘: | ||||

该股委比为,卖盘比买盘;委差为,说明;外盘内盘,后期存在可能。

赛腾股份成交量量比分析:

| 赛腾股份成交量量比分析 | |

|---|---|

| 成交量 | |

| 成交量量比 | |

(三)后市如何操作?全文分析总结!

今天我们对自动化设备板块和赛腾股份的基本面、政策面、技术面、资金面都做了详细的分析,那么对于咱们散户而言,后市是应该继续增持还是减持?点击下方链接,一键获取分析结果:

【免费】测一测赛腾股份该买入还是卖出?bd.xuebashuocai.com

【免费】测一测赛腾股份该买入还是卖出?bd.xuebashuocai.com

数据来源:同花顺财经、股掌柜;图片来源:网络

【风险提示】本文内容中提到的投资品种不构成投资建议,请投资者注意风险独立审慎决策。投资有风险,入市需谨慎。