据说,以下是一辈子遇到的最尴尬的三件事:走早了,家人没钱;走晚了,自己没钱;住院了,四处借钱!

而作为40多岁的朋友,如果趁早买一份健康险,一旦患病住院,能免踏踏实实地接受治疗,而不是四处借钱!

最近时不时有人向学姐提出这样的问题,就好比复星联合健康保险公司旗下的康乐一生2021重疾险好不好?40多岁的人买符合要求吗?

想知道40多岁能不能买康乐一生2021重疾险,大家可点击这里:

![]() 《康乐一生2021重疾险全面测评,这些缺陷不得不防……》weixin.qq.275.com

《康乐一生2021重疾险全面测评,这些缺陷不得不防……》weixin.qq.275.com

既然这么多粉丝都想了解这个买重疾险的需求,学姐今天也来一次对康乐一生2021重疾险最网嘴全面的产品测评,走过路过可别错过哦!

一、康乐一生2021重疾险适合40多岁买吗?

按照康乐一生2021重疾险的投保规则,说明出生28天后至60周岁是它的投保年龄范围,40多岁正处于这个范围中间,也可以这样说,这款产品是为40多岁人群量身定做的,如图所示:

但是,对于40多岁的身体,或多或少都会有些小毛病,这个时候保险公司对这类人群的健康要求,就会比较严谨,比如保险公司会对被保人进行有关糖尿病、高血压以及其他的病史的询问。

我们面对保险公司的健康告知,只需对咨询到的问题如实告知,没咨询的就无需告知。

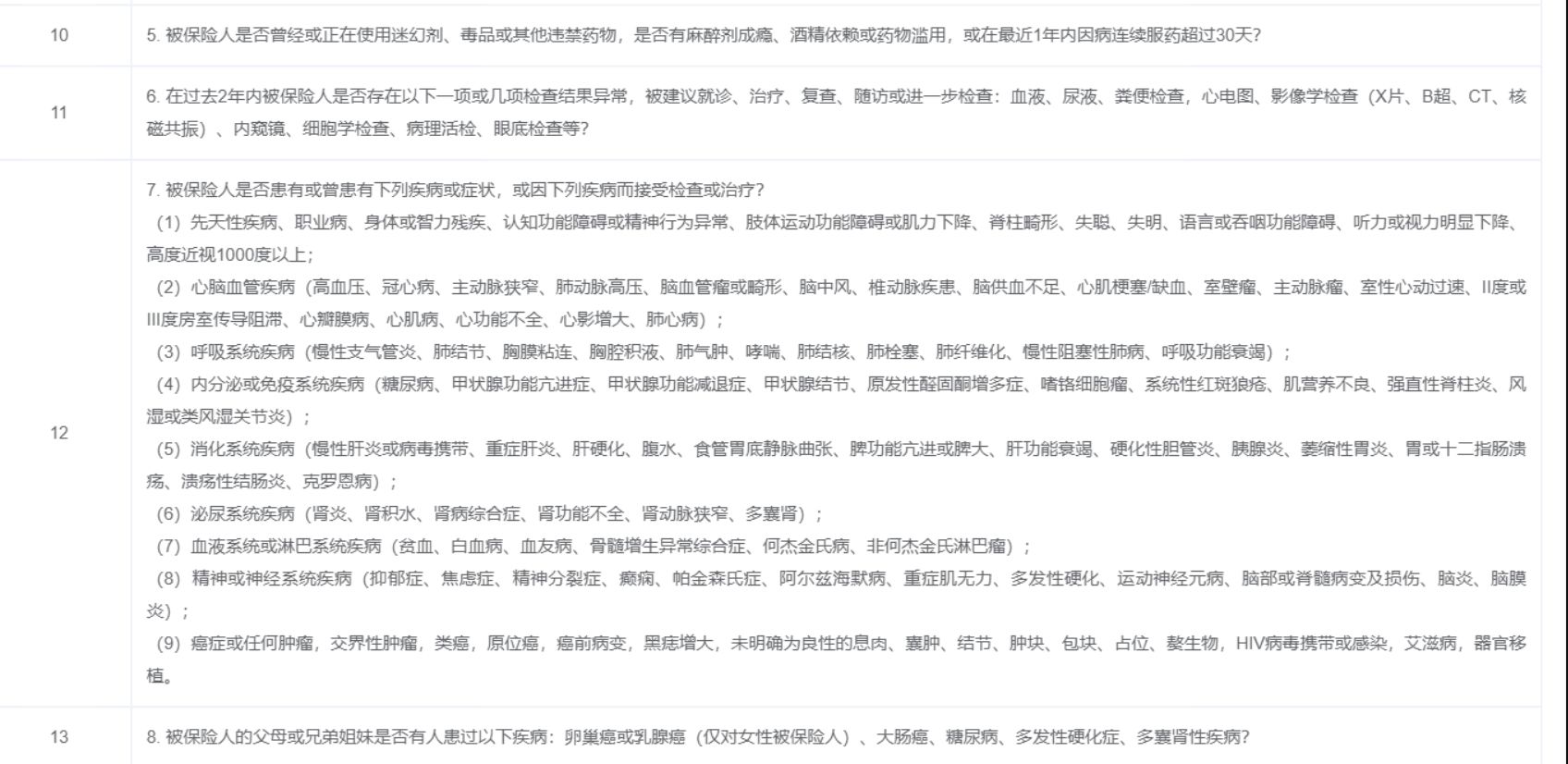

康乐一生2021重疾险的部分健康告知请看下图,40岁的朋友建议观察一下:

如果各位想更有底气的面对保险公司的健康告知,小伙伴们可学一学这几招简单的技巧:

![]() 《投保时,健康告知有什么小技巧?》weixin.qq.275.com

《投保时,健康告知有什么小技巧?》weixin.qq.275.com

上面这些也仅仅是康乐一生2021重疾险的入门槛,40多岁的朋友最应该重点关注的还得是人家的保障内容,刚好时间比较空闲,学姐就一起给各位测评好了,具体看下文~

二、康乐一生2021重疾险的保障内容怎么样?

老样子,咱们先来分析一下康乐一生2021重疾险的保障精华图:

如图,康乐一生2021重疾险产品的保障内容还是挺实用的,除了有重疾、中症和轻症这三项基本保障,还提供恶行肿瘤重度和心脑血管特定疾病额外赔付,从整体上看保障内容是比较全面的,接下来我们一个一个分析:

1、保障力度高

康乐一生2021重疾险的保障赔付内容大致如此:重疾最高可偿付150%保额、中症最高可偿付60%保额;轻症最高赔付30%保额。

仅仅从这样的强调组合,和那些重疾最高赔100%保额、中症赔50%保额与轻症赔20%保额的同类型产品一比,其实康乐一生2021重疾险是有比较优秀的保障力度的。

那康乐一生2021重疾险的赔付力度放在市场上是不是最好的呢?答案是不!

因为还有这款保障力度比它有竞争力的重疾险,大家想了解的话可看看:

![]() 《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

2、缴费期限灵活可选

康乐一生2021重疾险的缴费期限可以分5/10/15/20/30年趸交,大家可以结合自身预算情况进行选择。

如若预算充裕,保费可以一次性交完,直接选择趸交就行;如果大家的预算不是很充足,学姐建议优先选择30年交,理由是缴费期限和每年的保费呈反比关系,时间长保费低,另外,触发保费豁免条款的机会也会更多。

保费豁免说的就是当被保人确诊合同规定的轻症,中症或重疾时,则可豁免后面的各期保费。

假如入手的是缴费期限为30年的重疾险康乐一生2021,年保费为3000,假如出险的时间为第十年,不用交后面20年的保费了,大家难道不觉得省下了六万块钱很赞吗?

不是很理解保费豁免的话,可以研究一下保险专家的解释:

![]() 《保费豁免好不好,买保险的时候一定要选吗?》weixin.qq.275.com

《保费豁免好不好,买保险的时候一定要选吗?》weixin.qq.275.com

那么,以上已经将康乐一生2021重疾险的测评内容全部写完,下面学姐给出最宝贵的建议!

三、学姐总结

总之,40多岁人群投保康乐一生2021重疾险是完全可以的,所以这类朋友是可以考虑入手的,且这款产品的保障力度也不错,缴费期限的选择也挺多,即使客户的预算不一样,他们的需求在一定程度上也都可以满足。

当然,如果40多岁的小伙并不想要这款产品,也可利用下面这份榜单,在其中继续选择出最适合自己的一款:

![]() 《推荐给40岁左右的你,十大便宜好价的重疾险大盘点!》weixin.qq.275.com

《推荐给40岁左右的你,十大便宜好价的重疾险大盘点!》weixin.qq.275.com

时光飞逝,今天的小科普也接近尾声啦,今天的这篇文章希望大伙从中能有所收益,下期我们再会~