我国人口老龄化程度最近这些年越来越深。国家统计局2022年度人口统计显示,65岁及以上的中国人口共计20978万人,该群体在全国人口中的比例为14.9%。

根据测算,预计在2035年左右,我国将正式步入重度老龄化阶段。

那有哪些解决养老问题的办法?不少小伙伴都已经意识到要提前准备,所以商业养老保险的活跃程度就高了起来,其中的养老年金险更是热度颇高。

学姐也发现,颐享鑫生2.0养老年金保险在平安人寿旗下备受瞩目,今天我就告诉大伙关于颐享鑫生2.0养老年金保险这一产品,看看它的表现到底好不好?是否值得入手?

在正式开始之前,如果对年金险这一险种比较陌生的小伙伴,可以看看这份知识秘笈:

![]() 《学会这招,远离年金险99%的坑wexin.qq.275.com》

《学会这招,远离年金险99%的坑wexin.qq.275.com》

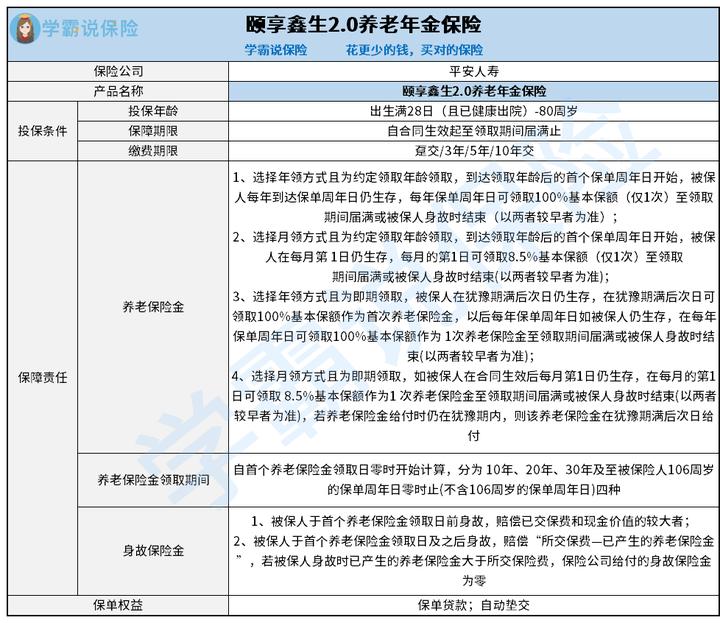

一、颐享鑫生2.0养老年金保险保障责任分析!

我们先来看看颐享鑫生2.0养老年金保险的产品形态图:

1、投保条件方面

颐享鑫生2.0养老年金保险可让出生满28日(且已健康出院)-80周岁的人群都有机会投保。上至80岁老人,下至出生满28天的婴儿均可以投保,有助于满足多数人的投保需求。即使是80岁高龄老人,也有资格投保。为老年生活带来更全面的保障。

与市面上一些最高承保年龄仅为60或65周岁的产品相比,它的投保年龄段相对较宽,许多人都可以符合要求。

此外,购买颐享鑫生2.0养老年金保险时,你可以选择多种不同的缴费期限,其中包括了趸交、3/5/10年交。大家可以依据保障需求来做出选择,来选择合适的缴费期限。

保障期限自合同生效之日起,直至领取期间届满之日为止。

2、保障责任方面

从上面的图示中可以推断出,颐享鑫生2.0养老年金保险含有的保障内容是比较简单,这款产品除了提供养老年金外,还包含了身故保险金的保障。

这款养老年金产品有两种领取形式,分别为月领和年领,不同的领取方式对应着不同的赔付比例,分别为月领和年领,大家可以按照自身需求进行选择。

这款产品的养老保险金领取期间选项也比较丰富,保单有效期限为 10年、20年、30年和被保险人106周岁生日之前的零时(不含)。大家能够以自身的养老计划为切入点,考虑养老金发放的最佳时间。

如果想更深入了解养老年金险的小伙伴,这篇文章可一定不容错过:

![]() 《超全!你想知道的保险知识都在这》wexin.qq.275.com

《超全!你想知道的保险知识都在这》wexin.qq.275.com

二、想投保颐享鑫生2.0养老年金保险?这几点要注意!

1、养老年金不保证领取

市场上很多优秀的养老年金险,提供了一定保单年度的养老年金保证领取期间,比较普遍的保障期限是20年或30年。

保证领取通俗而言就是,假设被保人在保证领取期间内不再存活于世,只要符合条件,

保险公司会将余下的应领未领的养老年金一次性支付给受益人。

不过这里要提醒一下大家,颐享鑫生2.0养老年金保险这款产品在养老年金保证领取期间上并没有明确规定。

这里学姐帮忙挑选了十款优质的年金险产品,大家可以看看:

![]() 《3.5%产品停售前,十大年金险排行 ▏这10款别再错过了!》wexin.qq.275.com

《3.5%产品停售前,十大年金险排行 ▏这10款别再错过了!》wexin.qq.275.com

2、其他权益实用

颐享鑫生2.0养老年金保险给被保人提供了两项很实用的保单权益,分别是保单贷款和自动垫交,在特定程度上,它可以满足资金流动性的需求。

就以保单贷款当作是例子,在保障期间内要是我们手中的资金周转不开,便能申请办理一笔借款,在贷款金额的规定上则是不超过现金价值的80%,贷款的时限不会超过6个月。

这笔资金可以有效地把被保人的资金压力缓解。

就整体而言,颐享鑫生2.0养老年金保险呈现出良好的综合态势,不过这款产品并没有设置保证领取,在投保之前,要慎重考虑一下,同样要做出明智决策,需要好好权衡。

关于颐享鑫生2.0养老年金保险的介绍,学姐就先讲到这,想要了解更多这款产品的朋友,可以看看这篇文章:

![]() 《平安颐享鑫生2.0养老年金保险怎么样?投保前注意这些内容!》wexin.qq.275.com

《平安颐享鑫生2.0养老年金保险怎么样?投保前注意这些内容!》wexin.qq.275.com