随着消费者不断追求高端化以及复合调味品和预制菜的发展,对调味发酵品行业的发展起到了推动作用。

最近不少股民朋友都在公众号问我,千禾味业 603027怎么样呀?值不值得上车?今天咱们就来详细讲讲,千禾味业这支调味发酵品板块的热门股。

(一)调味发酵品行业分析

一、从基本面看调味发酵品的投资逻辑

首先,大家要明白调味发酵品行业是什么?调味发酵品的意思就是能增强菜肴色、香、味,提高食欲的辅助食品,这些调味发酵品具体涵盖酱油、食醋、腐乳等。

因为调味发酵品的种类和品质都在不断的调整,都有所上升,也会改掉原来的行业格局。

下面给大家从行业现状和行业发展方向来分析下调味发酵品板块的投资逻辑:

★从行业现状来看

借助前期的发展,

当前调味发酵品行业的市场已经形成了较大的规模,同时调味发酵品是每一个家庭的必需品,所以从整个行业来看,有一定的抗周期以及抗通货膨胀的特性。

另外还有,近些年以来外卖行业的大爆发,各地餐馆对调味品的使用量进一步上升,对调味发酵品行业快速发展起到了推动作用。

★从行业发展方向来看

按照市场份额角度,目前调味发酵品市场的集中度处于较低的水平,市场上存在大量生产企业。不过随着原材料和包材价格等成本变多,这也会大面积淘汰很多低效产能的中小型企业。

而头部企业将会依托于现有的资源,进一步优化人力资源结构,提升人均的生产效率来降低成本等等,从而提高自己的竞争优势。

总体来说,虽然调味发酵品行业拥有不小的的市场规模,不过市场集中度还有很大的上升空间。在市场集中度不断增长的背景下,未来调味发酵品行业将会获得进一步上升。

二、从近期盘面技术面、资金面看调味发酵品后市走势

盘面基本情况

调味发酵品行业

截止收盘,调味发酵品指数,涨跌幅。

| 大盘VS行业 | ||

|---|---|---|

| 日期 | 大盘 | 行业 |

| 08月16日 | -0.8% | -0.6% |

| 08月17日 | 0.4% | 1.3% |

| 08月18日 | -1% | -1.9% |

| 08月21日 | -1.2% | 0.1% |

| 08月22日 | 0.9% | -1.5% |

| 08月23日 | -1.3% | -1.6% |

| 08月24日 | 0.1% | 1.6% |

近7日以来该行业走势,大盘。

如果你想了解有关调味发酵品后期走势如何?又或者想知道后市应该关注哪些方向?直接点击下方链接,获取研究员对行业的深度解读:

调味发酵品行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

调味发酵品行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

(二)千禾味业个股分析

一、千禾味业公司基本情况

你关注的这支千禾味业603027,总市值亿元。

千禾味业主要生产高品质酱油、食醋、料酒以及复合调味料等调味品,已构建零添加酱油、头道原香酱油、有机酱油醋、窖醋、东坡红酱油、调味料酒、白醋七大系列,主打的高端“零添加”产品仅用非转基因黄豆、小麦、水、食盐酿造。

公司拥有的调味品产能达到了56万吨左右,属于西部地区规模最大的酱油、食醋生产企业之一。公司的“千禾”商标能将其称作是四川省著名商标,千禾牌酿造酱油、食醋其实就是四川省名牌产品。

如果你想要知道食品加工制造-调味发酵品行业下还有哪些股票值得关注?点击下方链接,直接领取牛股名单: 【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

二、千禾味业产品分析——“零添加”第一品牌,产品具备差异化竞争优势

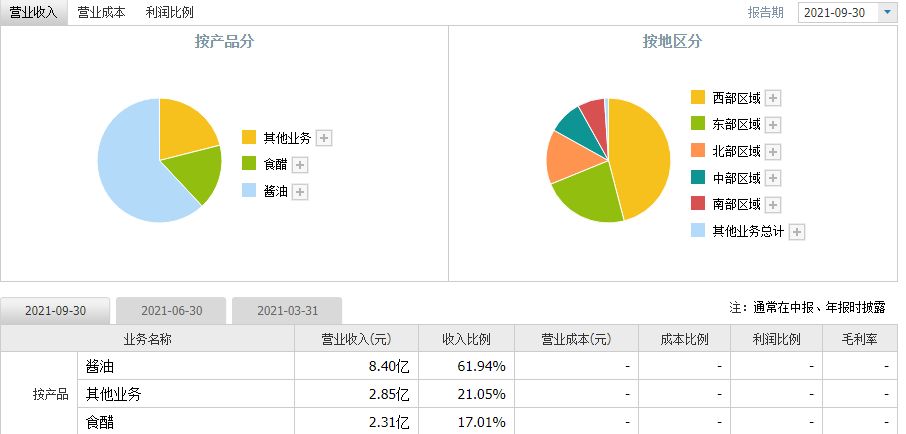

有关营业收入,

公司的收入主要来源于调味品的研发、生产和销售等主营业务。

公司的调味品业务充分利用的是“千禾”商标,目前相对销售较好的产品主要有零添加酱油180天、零添加酱油380天、千禾窖醋系列产品等。

产品战略聚焦“零添加”,深化品牌符号化,拥有差异化竞争优势。公司主要拓展的是高端“零添加”产品,同时,顺利具备高鲜和中低端产品系列,逐步实现了全价格带覆盖。

公司能称作是“零添加”第一品牌,多年来投入大量营销资源,已经顺利把品牌形象与“零添加”概念逐步深层次进行绑定,拥有较强的品牌力和客户黏性,公司在行业内具备差异化竞争优势。

酱油以及食醋产能西部地区规模的确最大。公司目前有眉山工厂、镇江金山寺、柳州恒泰、潍坊恒泰、丰城恒泰5个生产基地,酱油产能32万吨/年,食醋13万吨/年,料酒5.5万吨/年,调味品产能一共约56万吨。

产品质量在同档产品中的竞争优势较为突出。零添加系列酱油仅用非转基因黄豆、小麦、水、食盐酿造,不添加增鲜剂、着色剂、防腐剂,主要以氨基酸态氮含量作为酿造酱油国家标准,每100ml不可以少于0.8g即为特级酱油,

千禾主力酱油单品零添加御藏本酿180天氨基酸态氮含量就是1.1g/100ml,在各品牌零添加产品中,始终处在领先优势地位,产品在高品质上很有竞争优势。

三、千禾味业运营分析——加快自有产能建设,有望巩固公司市场地位

从调研得到的情况来看,

千禾味业让自有产能建设进程得到加快,“年产60万吨调味品智能制造项目”处于稳步推进中,因为公司酱油产销率和产能利用率略显不足,产能提升能够为业绩长期稳定上升提供有力支撑。

酱油为主,食醋、料酒为侧翼三业并举共同发展:

2020年11月,公司将原“36万吨调味品生产线项目”(年产30万吨酱油、3万吨耗油、三万吨黄豆酱)变更为“年产60万吨调味品智能制造项目”(年产50万吨酱油,10吨料酒),将分别于2023/2025年投放20万吨酱油 10万吨料酒/30万吨酱油产能,进一步明确了以酱油为主,食醋、料酒为侧翼三业共同发展前进的分布。

定增助力产能扩充:

2022年2月,公司拟向公司实控人、董事长伍超群以15.59元/股发行价格定增募资5-8亿元,本次募投扣除发行费用后全部资金将用于“年产60万吨调味品智能制造项目”,董事长已全额认购本次定会增,突显出控股股东对该公司未来发展的信心非常充足。

公司提升在扩产上的投入,一方面能够让当前产能短缺的压力变小,为公司全国化努力扩张主要带来产能保障;另一方面当前行业内扩产频繁,新增产能落地将在原有的基础上助力公司巩固市场地位,市场份额大幅提升的几率较大。

四、千禾味业财务分析——财务状况有所下降

根据千禾味业三季报:2021年前三季度,实现营收13.6亿元,同比增长10.9%;实现归母净利润1.3亿元,同比下降41.1%。其中21Q3实现营收4.7亿元,同比增长11.1%,实现归母净利润6609万元,同比下降1.2%。

2021年业绩变动主要源于:广告宣传及促销费增加对净利润产生一定影响,全国扩张稳步推进有助于进一步提升公司长期业绩。

根据2021年三季报,我们对千禾味业的主要财务指标表现进行了总结分析:

盈利能力:

千禾味业盈利能力呈现出稳定态势,回报股东能力退步了一些。

成长能力:

千禾味业成长能力逐渐有所有所削弱,经营业绩承受明显压力。

偿债能力:

千禾味业偿债能力有所削弱,短期偿债能力有比较好的保障。

运营能力:

千禾味业运营能力继续保持平稳,流动资产正式取得了合理利用。

现金流:

千禾味业现金流能力有所下降,可持续经营能力变差。

其中千禾味业负债资产占比基本与之前相同,但销售回款能力比之前弱。

排雷分析:

固定资产在总资产中占据35%,属于重资产模式,需要较高的成本来维持竞争优势。

五、千禾味业今日股价分析

1、技术面分析

压力支撑:

该股的支撑位在元附近,压力位在元附近,

结合大盘和行业走势来看:

| 大盘VS行业 | |||

|---|---|---|---|

| 日期 | 大盘 | 行业 | 千禾味业 |

| 08月16日 | -0.8% | -0.6% | 0% |

| 08月17日 | 0.4% | 1.3% | 1.7% |

| 08月18日 | -1% | -1.9% | -0.8% |

| 08月21日 | -1.2% | 0.1% | -1% |

| 08月22日 | 0.9% | -1.5% | -1.1% |

| 08月23日 | -1.3% | -1.6% | -1.3% |

| 08月24日 | 0.1% | 1.6% | 3.5% |

市场表现:

过去7个交易日,该股走势。

2、资金面分析

千禾味业的资金流向情况:

| 主力资金流向(万元) | ||

|---|---|---|

| 日期 | 主力流入 | 主力流出 |

| 08月18日 | 1080.56 | 1195.35 |

| 08月21日 | 1089.91 | 1103.66 |

| 08月22日 | 1426.62 | 1839.66 |

| 08月23日 | 677.67 | 916.19 |

| 08月24日 | 3538.58 | 1877.57 |

近5日内该股资金总体呈状态,5日共万元。

千禾味业买卖五档分析:

| 五档盘口 | |||||

|---|---|---|---|---|---|

| 委比: | 委差: | ||||

| 卖五 | 18.13 | 327 | |||

| 卖四 | 18.12 | 175 | |||

| 卖三 | 18.11 | 105 | |||

| 卖二 | 18.1 | 426 | |||

| 卖一 | 18.09 | 67 | |||

| 买一 | 18.08 | 209 | |||

| 买二 | 18.07 | 57 | |||

| 买三 | 18.06 | 262 | |||

| 买四 | 18.05 | 72 | |||

| 买五 | 18.04 | 33 | |||

| 外盘: | 内盘: | ||||

该股委比为,卖盘比买盘;委差为,说明;外盘内盘,后期存在可能。

千禾味业成交量量比分析:

| 千禾味业成交量量比分析 | |

|---|---|

| 成交量 | |

| 成交量量比 | |

(三)后市如何操作?全文分析总结!

今天我们对调味发酵品板块和千禾味业的基本面、政策面、技术面、资金面都做了详细的分析,那么对于咱们散户而言,后市是应该继续增持还是减持?点击下方链接,一键获取分析结果:

【免费】测一测千禾味业该买入还是卖出?bd.xuebashuocai.com

【免费】测一测千禾味业该买入还是卖出?bd.xuebashuocai.com

数据来源:同花顺财经、股掌柜;图片来源:网络

【风险提示】本文内容中提到的投资品种不构成投资建议,请投资者注意风险独立审慎决策。投资有风险,入市需谨慎。