虽然现在理财的方式有很多,譬如基金、股票、债券、期货等等,不过高收益基本上都伴随着高风险,对于基金股票等理财方式,如果没有一定的知识基础根本没办法。

因而,现在将目光转向年金险的小伙伴逐渐增多。

最近学姐收到了许多小伙伴的留言:招商信诺定期年金保险 B 款(互联网专属)好不好?适合配备吗?

为方便大家了解,下面学姐就对这款产品展开一番测评吧。

关于这款产品的资料,学姐已经整理在这篇文章中了,有需要的朋友可以自取:

![]() 《招商信诺定期年金保险 B 款(互联网专属)保障大揭秘!想入手的朋友看过来》weixin.qq.275.com

《招商信诺定期年金保险 B 款(互联网专属)保障大揭秘!想入手的朋友看过来》weixin.qq.275.com

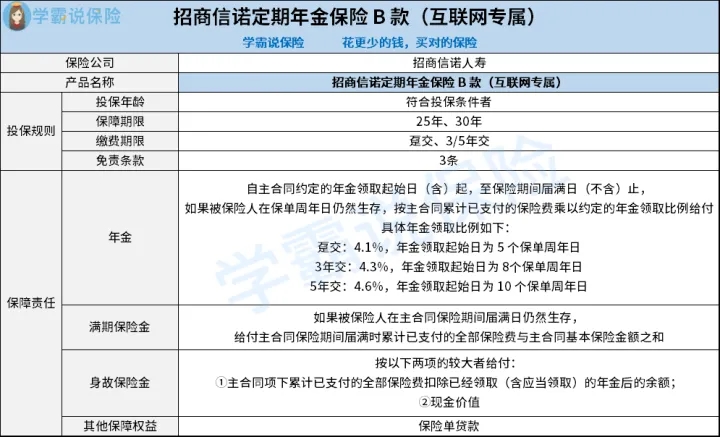

一、招商信诺定期年金保险 B 款(互联网专属)保障内容分析!

我们这就来了解一下它的保障图:

1、投保条件分析

根据上图来看,招商信诺定期年金保险 B 款(互联网专属)设置了两种保障期限,具体如下:保25年、保30年。

下面再看缴费期限,招商信诺定期年金保险 B 款(互联网专属)不但可以选择趸交,还设置了两种年交缴费期限,最长支持5年交。

如果是收入不高,但收入较为稳定的朋友,推荐选择长一点的缴费期限。

原因是在其他条件相同的前提下,设置的缴费期限越长,每年所需要的保费就没那么贵,这时候就不会感到有太大的压力了。

若你不知道选择哪种缴费期限更适合自己,也可以先看看这篇文章的建议:

![]() 《缴费年限怎么选才不会亏?》 weixin.qq.275.com

《缴费年限怎么选才不会亏?》 weixin.qq.275.com

2、保障内容分析

招商信诺定期年金保险 B 款(互联网专属)设置的保障有年金、满期保险金、身故保险金。

这里面年金保障的领取比例和年金领取起始日,会受投保时考虑的缴费期限所影响。投保时选择的缴费期限越长,那其所对应的年金领取比例就会高,但要提醒大家年金领取起始日也就越晚。

所以大家在选择的阶段,大家考虑自己的保障需求选择即可。

分析到这里,大家是不是觉得这款产品很好?但是否值得购买,还得看完后续的分析才了解。

二、招商信诺定期年金保险 B 款(互联网专属)值得买吗?

1、提供保险单贷款权益

保险单贷款这项权益其实还是比较实用的,比方说遇到资金紧缺的情况时,消费者可以考虑将所持有的保单抵押给保险公司,采取一定比例的保单现金价值获得资金。

如此一来,也就可以帮助消费者解决燃眉之急了。值得一提的是,每次贷款的期限最长只有6个月,贷款金额不低于1000元人民币,同时不大于主合同当时现金价值的80%扣除未偿还的贷款本息后的余额。

2、免责条款少

免责条款指的也就是在出险后,如果经保险公司核定该案件属于免责条款的范围内,一般是不对此负责的。那么对于消费者而言,免责条款肯定是越少越有利。

招商信诺定期年金保险 B 款(互联网专属)只设置了3条免责条款,和一些免责条款高达7条左右的同类型产品相对来说,该产品所添加的免责条款是比较少的。

关于免责条款的内容,若你还有其他疑问的话,也可以再看看这份资料:

![]() 《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

3、不支持保障全残

招商信诺定期年金保险 B 款(互联网专属)虽然设置了身故保障,但并不保障全残。

要清楚,若是发生全残,就代表着以后不能正常工作了,如此一来收入也会因此缺失。而若是有包含全残保障,如果被保人在保障期里面发生全残,就能够获取到一笔全残保险金,可以在治疗以及康复期间作为费用来使用。

这样来看对于被保人来说,假如能涵盖全残保障的话会更有利。

关于招商信诺定期年金保险 B 款(互联网专属)就介绍到这里,如果你有购买年金险的计划,尽量货比三家后再做决定。