在电动车、手机、数码相机等行业的快速发展下,对电池的需求将会连续增升,将来,电池确实是一条始终坚持发展前进的主线。

最近不少股民朋友都在公众号问我,普利特 002324怎么样呀?值不值得上车?今天咱们就来详细讲讲,普利特这支塑料板块的热门股。

(一)塑料行业分析

一、从基本面看塑料的投资逻辑

电力设备由多个环节组成,它是一种电力生产与消费系统组成,它由发电,输电,变电,配电和用电环节组成。在大型储能和起动等应用领域里,因为铅酸蓄电池的技术成熟、安全性高、循环再生利用率高,并且还有价格低廉等优点,所以它占据了行业主导地位。

下面就给大家从行业趋势和需求的角度去分析电池行业的投资逻辑:

★从行业趋势来看

节能技术和新能源技术属于21世纪人类社会最有潜力的技术之一,人们的生活伴随着新能源技术的日趋完善将迎来巨变。作为新能源领域当中的一个重要组成部分,新型电池工业在全球经济发展中已经成为一个新热点。如今以锂离子电池、太阳能电池、燃料电池为代表的新型电池产业,已经迈入了快速发展的时代,产业规模增长的非常迅速。

★从需求端来看

最近几年来,在汽车、通信、电动自行车以及新能源储能上出现的需求增长,促进我国铅酸蓄电池工业保持较为稳定的增长。

此外,国家对铅酸蓄电池行业的环保要求将日益提高,帮助行业集中和产业升级,为行业实现跨越式发展提供帮助。猜测到2026年,我国铅酸蓄电池市场规模将达到2000亿元以上。

总而言之,电池行业获得国家的重视,另外就是,在新能源储能等需求增加的背景下,并且让电池行业得到迅速发展的机会。

二、从近期盘面技术面、资金面看塑料后市走势

盘面基本情况

塑料行业

截止收盘,塑料指数,涨跌幅。

| 大盘VS行业 | ||

|---|---|---|

| 日期 | 大盘 | 行业 |

| 08月16日 | -0.8% | -0.7% |

| 08月17日 | 0.4% | 1.6% |

| 08月18日 | -1% | -0.1% |

| 08月21日 | -1.2% | -0.7% |

| 08月22日 | 0.9% | -0.9% |

| 08月23日 | -1.3% | -1.5% |

| 08月24日 | 0.1% | 0.2% |

近7日以来该行业走势,大盘。

如果你想了解有关塑料后期走势如何?又或者想知道后市应该关注哪些方向?直接点击下方链接,获取研究员对行业的深度解读:

塑料行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

塑料行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

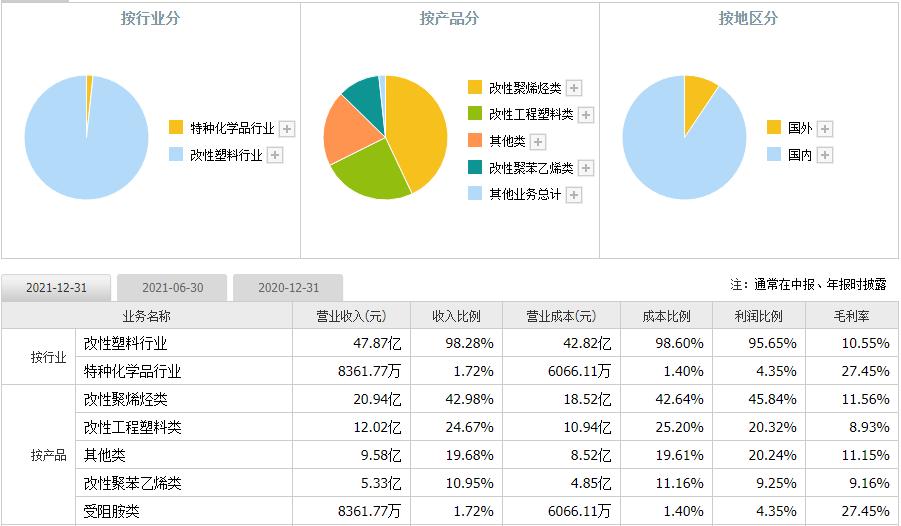

(二)普利特个股分析

一、普利特公司基本情况

你关注的这支普利特002324,总市值亿元。

上海普利特复合材料股份有限公司是一家领跑全球的新材料企业,在全球拥有不少生产基地,有上海青浦、上海金山、浙江嘉兴、重庆铜梁、广东东莞、美国南卡等,年产能在50万吨以上。

普利特改性材料产品在汽车行业上做广泛应用,产品和技术在国内和国际上都是领先、先进的水平。针对国内外多家汽车制造商,公司经过多年的技术积累和市场开拓为其提供服务,包括宝马、奔驰、大众、通用、福特、克莱斯勒、上汽、长城、吉利、比亚迪、奇瑞等车企,已成为国内改性材料行业龙头企业。

如果你想要知道化工合成材料行业-改性塑料行业下还有哪些股票值得关注?点击下方链接,直接领取牛股名单: 【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

二、普利特产品分析——产品品牌地位高,LCP业务具有完全自主知识产权

营业收入上,高分子新材料产品及其复合材料的研发、生产、销售和服务是普利特主要经营业务。

在产品品牌方面,“普利特”品牌在国内汽车改性材料行业具有较高的知名度和美誉度,“普利特”品牌在国内市场上的影响力是巨大的,同时在北美市场和欧洲市场的地位也是举足轻重的。公司对“普利特”商标进行跨类、跨地区防御性注册,截止报告期末,对商标进行跨类、跨地区防御性注册,已经获得中国、美国、日本、印度、德国、台湾地区等商标数十件。

LCP纤维业务业务方面,普利特专注于LCP纤维业务研发、生产和销售,关于完整产业链和自主核心技术,是在LCP树脂合成及材料应用领域具备的,公司已建成LCP纯树脂年产能2000吨,对LCP业务具有完全自主知识产权,消费电子、新能源汽车、智能机器人、和医疗器械等领域方面,有做业务布局,还和各大企业达成良好的长期合作,收获了众多好评。

三、普利特运营分析——布局电子新材料,重组整合业务

根据我们调研得到的情况,普利特积极地电子新材料行业展开一系列的布局,全面把LCP材料从上游原材料合成到下游产业应用的全覆盖产业链给构建好。公司目前拥有2000吨LCP树脂合成能力、3000吨改性LCP注塑材料产能、300万平方米的多规格LCP薄膜自动化生产线,另外公司子公司广东普利特还新建成1000吨细旦LCP纤维产线。在普利特积极的布局下,LCP产销有进一步提高的希望。

另外,子公司上海普利特重组南通海迪新材料有限公司对于LCP相关业务资产来看。南通海迪公司具有较为熟悉和完备的LCP树脂合成技术和工艺,而且具有1800吨的LCP规模的批量生产的合成装置,这两家公司的重组将整合双方LCP树脂业务,有望能较快地提高产能,完善全产业链布局。经过普利特的积极推动,LCP业务有极大希望能够打开盈利空间,不断推动公司成为专业覆盖汽车电子、消费电子等领域里面,占据着上游高端新材料的领先供应商。

四、普利特财务分析——近期业绩同比下降

普利特发布2021年业绩预告。

公司预计实现2021年归属于上市公司股东的净利润为1582.82万元–2374.23万元,比上年同期下降94%-96%;预计实现2021年扣除非经常性损益后的净亏损为3075.46万元–3758.90万元。

普利特盈利逐步下降的主要原因,公司一定要按照相关要求,此次报告期将计提商誉减值,此外即便公司主营汽车改性材料产品正在稳定上升,但由于受全球通胀等因素影响,上游主要大宗原料及辅料价格朝着明显上升趋势发展,让公司成本在很大程度上增加了,对公司净利润造成严重影响。随着原材料价格下降了一些,成本有所削弱,普利特有望增加业绩。

根据2021年四季报,我们对普利特的主要财务指标表现进行了总结分析:

盈利能力:

经过比较去年四季报,普利特盈利能力更弱了。正是一年中低位。

成长能力:

与去年四季报相比,普利特成长能力有所恶化。处于一年中相对低位。

偿债能力:

相较于去年四季报,普利特偿债能力降低。算是一年中相对低位。

运营能力:

跟去年四季报比起来,普利特运营能力出现一定程度的降低。等同于一年中相对高位水平。

现金流:

跟去年四季报比起来,普利特现金流能力出现了一定程度的降低。等同于一年中低位水平。

其中,销售占用资金的局面未曾改善,现金满足投资能力逐渐减弱。

排雷分析:

排雷指标中应收账款占流动资产45%,坏账损失风险很高,现金短债比为0.28,货币资金对短期债务的保障较弱。但是公司其他财务指标正常,加上化工行业是基础行业,市场广阔,普利特能持续稳定经营。

五、普利特今日股价分析

1、技术面分析

压力支撑:

该股的支撑位在元附近,压力位在元附近,

结合大盘和行业走势来看:

| 大盘VS行业 | |||

|---|---|---|---|

| 日期 | 大盘 | 行业 | 普利特 |

| 08月16日 | -0.8% | -0.7% | -1.6% |

| 08月17日 | 0.4% | 1.6% | 1.7% |

| 08月18日 | -1% | -0.1% | -0.9% |

| 08月21日 | -1.2% | -0.7% | 0.2% |

| 08月22日 | 0.9% | -0.9% | -1.8% |

| 08月23日 | -1.3% | -1.5% | -2% |

| 08月24日 | 0.1% | 0.2% | 1.6% |

市场表现:

过去7个交易日,该股走势。

2、资金面分析

普利特的资金流向情况:

| 主力资金流向(万元) | ||

|---|---|---|

| 日期 | 主力流入 | 主力流出 |

| 08月18日 | 975.02 | 1280.76 |

| 08月21日 | 1448.7 | 1635.45 |

| 08月22日 | 2383.65 | 3450.69 |

| 08月23日 | 940.3 | 1507.08 |

| 08月24日 | 2156.56 | 2627.71 |

近5日内该股资金总体呈状态,5日共万元。

普利特买卖五档分析:

| 五档盘口 | |||||

|---|---|---|---|---|---|

| 委比: | 委差: | ||||

| 卖五 | 12.5 | 64 | |||

| 卖四 | 12.49 | 116 | |||

| 卖三 | 12.48 | 10 | |||

| 卖二 | 12.47 | 84 | |||

| 卖一 | 12.46 | 401 | |||

| 买一 | 12.45 | 310 | |||

| 买二 | 12.44 | 291 | |||

| 买三 | 12.43 | 223 | |||

| 买四 | 12.42 | 255 | |||

| 买五 | 12.41 | 55 | |||

| 外盘: | 内盘: | ||||

该股委比为,卖盘比买盘;委差为,说明;外盘内盘,后期存在可能。

普利特成交量量比分析:

| 普利特成交量量比分析 | |

|---|---|

| 成交量 | |

| 成交量量比 | |

(三)后市如何操作?全文分析总结!

今天我们对塑料板块和普利特的基本面、政策面、技术面、资金面都做了详细的分析,那么对于咱们散户而言,后市是应该继续增持还是减持?点击下方链接,一键获取分析结果:

【免费】测一测普利特该买入还是卖出?bd.xuebashuocai.com

【免费】测一测普利特该买入还是卖出?bd.xuebashuocai.com

数据来源:同花顺财经、股掌柜;图片来源:网络

【风险提示】本文内容中提到的投资品种不构成投资建议,请投资者注意风险独立审慎决策。投资有风险,入市需谨慎。