我国非金属性材料在“双碳”背景下,得以进一步推广和应用,促使我国非金属材料行业板块进入快速发展期。

最近不少股民朋友都在公众号问我,石英股份 603688怎么样呀?值不值得上车?今天咱们就来详细讲讲,石英股份这支非金属材料板块的热门股。

(一)非金属材料行业分析

一、从基本面看非金属材料的投资逻辑

首先大家要懂得非金属材料行业主要是做哪方面的事情?非金属材料换句话说就是具有非金属性质(导电性导热性相对较差)的材料,包括有有水泥、人造石墨、特种陶瓷、合成橡胶、合成树脂(塑料)、合成纤维等。

非金属材料业是重要的工业需求品,换言之就是制造行业的基础性材料。

下面给大家从市场需求和发展趋势来分析下非金属材料板块的投资逻辑:

★从市场需求来看:

1、 经济复苏:随着国内经济的恢复,工业对非金属材料的需求出现了快速增长的趋势,一些非金属材料品种很有可能会供不应求。

2、 出口增长:国外疫情处于稳定的状态,对我国的非金属材料需求大幅度增加,出口量进入快速增长期。

★从发展趋势来看:

随着人工智能技术的不断发展和大数据时代的到来,非金属材料的智能化发展是必经之路,与此同时工业发展必定会带动各种非金属材料不断进行升级,未来前景值得看好。

综上,随着市场需求的快速增长,未来非金属材料行业景气度也会更上一层楼。

二、从近期盘面技术面、资金面看非金属材料后市走势

盘面基本情况

非金属材料行业

截止收盘,非金属材料指数,涨跌幅。

| 大盘VS行业 | ||

|---|---|---|

| 日期 | 大盘 | 行业 |

| 08月16日 | -0.8% | -0.5% |

| 08月17日 | 0.4% | 0.1% |

| 08月18日 | -1% | -1.3% |

| 08月21日 | -1.2% | -0.7% |

| 08月22日 | 0.9% | 0.1% |

| 08月23日 | -1.3% | -1.7% |

| 08月24日 | 0.1% | -0.2% |

近7日以来该行业走势,大盘。

如果你想了解有关非金属材料后期走势如何?又或者想知道后市应该关注哪些方向?直接点击下方链接,获取研究员对行业的深度解读:

非金属材料行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

非金属材料行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

(二)石英股份个股分析

一、石英股份公司基本情况

你关注的这支石英股份603688,总市值亿元。

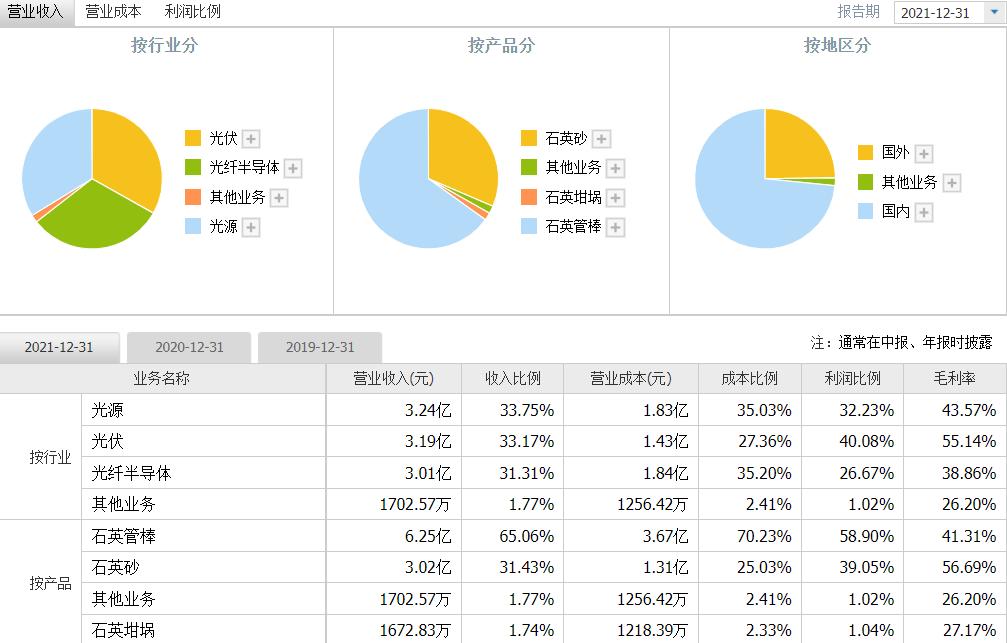

石英股份主要使用天然石英矿石材料从事高纯石英砂、高纯石英管(棒、板、锭、筒)、石英坩埚及其他石英材料的研发、生产与销售;产品主要应用于光源、光伏、光纤、半导体、光学等领域。

公司算得上是国内石英制品行业的龙头企业,公司充分利用自主研发的连熔生产工艺,更好地填补了国内连熔法生产半导体级高纯石英管、棒、板等产品方面的空白,符合国际先进水平。

如果你想要知道非金属材料-非金属材料行业下还有哪些股票值得关注?点击下方链接,直接领取牛股名单: 【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

二、石英股份产品分析——石英龙头,高纯石英砂优势明显

营业收入上,公司的收入主要来源于石英制品的生产、研发及销售等主营业务。

主要产品技术含量高,受益于光伏市场需求旺盛:

高纯石英砂是生产半导体、光伏、光纤、光源、光学用石英制品的主要原材料,其质量优劣对下游产品品质至关重要,属于被海外公司垄断的状态。公司长期致力于高纯石英砂生产技术的研发以及创新工作,已成为全球三家掌握规模化量产高纯石英砂技术的企业中的一个。

针对近年来光伏市场发展潜力巨大,公司不断通过技术进步、市场开发、扩大产能,加大力度对高纯砂在光伏市场的占有率进行提升,巩固市场影响力。公司依托于高纯石英砂规模化量产技术,强化了公司石英产业链前端优势,高纯石英砂国产化进程呈现出显著加快,是公司具备的核心竞争优势中的一个,光伏石英材料有明显的国内市场占有率优势,品牌效应、行业领导地位方面显现出来。

全产业链布局,掌握行业话语权:

公司作为业界稀缺的从高纯石英砂到电子级石英管棒类材料及下游石英器件全产业链布局的优质企业,具备优于同行的全产业链优势,其产品广泛应用于特种光源、半导体、光伏、光纤、光学等领域,行业里拥有完整产业链布局的企业仅此一家,更好地掌握较强行业话语权。

三、石英股份运营分析——光伏 半导体领域扩产,公司发展提速

从调研结果来看,

石英股份采取措施,积极把握新能源光伏等行业迅速发展带来的机遇,积极扩大产能、优化产品结构,不断扩大高纯石英砂、半导体产品发展优势,有效促进了公司整体经营业绩实现新突破。

光伏领域:

产能方面,公司年产2万吨高纯石英砂项目建设完成,产量将逐步释放、同时随着公司收购强邦股份、1.5万吨高纯石英砂项目持续建设,公司产能有望持续增长。同时受益下游光伏装机量持续旺盛、N型电池坩埚需求上升、公司坩埚内面砂占比提升,公司高纯石英砂销售均价有望继续走强,对公司光伏业务持续实现量价齐升很有利。

半导体领域:

公司2021年通过多项国际半导体设备厂认证,包括东京电子刻蚀领域和美国LAM刻蚀认证,美国应用材料认证取得明显成效。同时,公司加快推进6000吨/年电子级石英产品项目建设工作,有效满足了国内外市场及国产化需求。伴随着公司电子级石英砂加快速度正式取得各类国际认证,半导体材料国产替代加速的过程中,公司光纤半导体业务在扩张中。

光电领域:

公司光电业务成加速结构转型,推进在红外加热、紫外固化、紫外线消毒、高品质分析等高端光源等市场的份额增长。并且由于在疫情下,消毒光源等新兴市场进一步增长,公司光电业务将会得到进一步发展。

四、石英股份财务分析——净利润大幅增长

根据石英股份2022年一季报:公司2022年一季度实现营收2.6亿,同比 25.16%;实现归母净利润8736.97万,同比 106.11%;实现扣非净利润9056.29万,同比 124.2%。

2022年一季度业绩变动主要源于:受益于下游光伏以及半导体需求旺盛,石英砂价格持续上涨,带动公司收入高速增长。

根据2022年一季报,我们对石英股份的主要财务指标表现进行了总结分析:

盈利能力:

石英股份盈利能力提升的幅度较大,回报股东能力呈现明显上升趋势。

成长能力:

石英股份成长能力增强了不少,营利增速大幅提升,盈利性增强了一些。

偿债能力:

石英股份偿债能力逐渐减弱,即时支付现金能力下降的幅度较大。

运营能力:

石英股份运营能力没有明显波动,应收账款周转速度应该提升速度。

现金流:

石英股份现金流能力增强了一些,销售回款能力下降了不少。

其中,石英股份主营获利能力有较大程度的上涨,进一步扩大了公司规模。

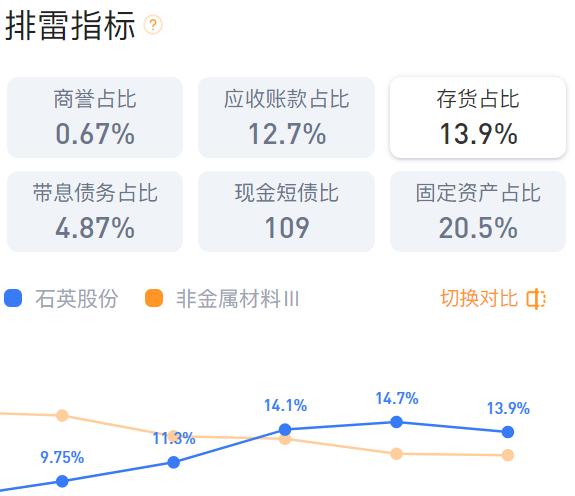

排雷分析:

六大排雷指标全部正常,没有明显的财务爆雷风险。

财务分析上看,公司运作整体健康有序。

五、石英股份今日股价分析

1、技术面分析

压力支撑:

该股的支撑位在元附近,压力位在元附近,

结合大盘和行业走势来看:

| 大盘VS行业 | |||

|---|---|---|---|

| 日期 | 大盘 | 行业 | 石英股份 |

| 08月16日 | -0.8% | -0.5% | -1.2% |

| 08月17日 | 0.4% | 0.1% | -1.2% |

| 08月18日 | -1% | -1.3% | -1.5% |

| 08月21日 | -1.2% | -0.7% | -1.4% |

| 08月22日 | 0.9% | 0.1% | -1% |

| 08月23日 | -1.3% | -1.7% | -0.6% |

| 08月24日 | 0.1% | -0.2% | 2.3% |

市场表现:

过去7个交易日,该股走势。

2、资金面分析

石英股份的资金流向情况:

| 主力资金流向(万元) | ||

|---|---|---|

| 日期 | 主力流入 | 主力流出 |

| 08月18日 | 5445.37 | 11182.35 |

| 08月21日 | 4451.68 | 6493.71 |

| 08月22日 | 7765.78 | 10611.2 |

| 08月23日 | 4540.99 | 5679.53 |

| 08月24日 | 14479.68 | 13101.34 |

近5日内该股资金总体呈状态,5日共万元。

石英股份买卖五档分析:

| 五档盘口 | |||||

|---|---|---|---|---|---|

| 委比: | 委差: | ||||

| 卖五 | 90.4 | 82 | |||

| 卖四 | 90.39 | 34 | |||

| 卖三 | 90.38 | 44 | |||

| 卖二 | 90.37 | 29 | |||

| 卖一 | 90.36 | 196 | |||

| 买一 | 90.35 | 118 | |||

| 买二 | 90.34 | 66 | |||

| 买三 | 90.33 | 45 | |||

| 买四 | 90.32 | 19 | |||

| 买五 | 90.31 | 10 | |||

| 外盘: | 内盘: | ||||

该股委比为,卖盘比买盘;委差为,说明;外盘内盘,后期存在可能。

石英股份成交量量比分析:

| 石英股份成交量量比分析 | |

|---|---|

| 成交量 | |

| 成交量量比 | |

(三)后市如何操作?全文分析总结!

今天我们对非金属材料板块和石英股份的基本面、政策面、技术面、资金面都做了详细的分析,那么对于咱们散户而言,后市是应该继续增持还是减持?点击下方链接,一键获取分析结果:

【免费】测一测石英股份该买入还是卖出?bd.xuebashuocai.com

【免费】测一测石英股份该买入还是卖出?bd.xuebashuocai.com

数据来源:同花顺财经、股掌柜;图片来源:网络

【风险提示】本文内容中提到的投资品种不构成投资建议,请投资者注意风险独立审慎决策。投资有风险,入市需谨慎。