从世界卫生组织国际癌症研究机构(IARC)的数据能够看出,2020年,全球新增癌症人数累计高达1929万人,其中乳腺癌新增患者数可不少,为226万,位居全球癌症领先地位。

在中国,乳腺癌也是女性中最容易发病的恶性肿瘤,每年新发病例数接近41.6万。

不仅是乳腺癌发病率特别高,并且其复发率和高昂的治疗费用也很吓人。

目的是帮助女性朋友们转移乳腺癌复发带来的经济损失风险,海峡保险把一款“爱汝无忧PLUS乳腺癌复发险”上架了。

通过这个机会,学姐今天来深入了解下。

碍于篇幅,学姐把其他角度的分析写在另一篇文章了,感兴趣的朋友可以戳戳:

![]() 《爱汝无忧PLUS乳腺癌复发险真能让女性无忧吗?一文解析!》weixin.qq.275.com

《爱汝无忧PLUS乳腺癌复发险真能让女性无忧吗?一文解析!》weixin.qq.275.com

一、海峡保险爱汝无忧PLUS乳腺癌复发险保什么?怎么样?

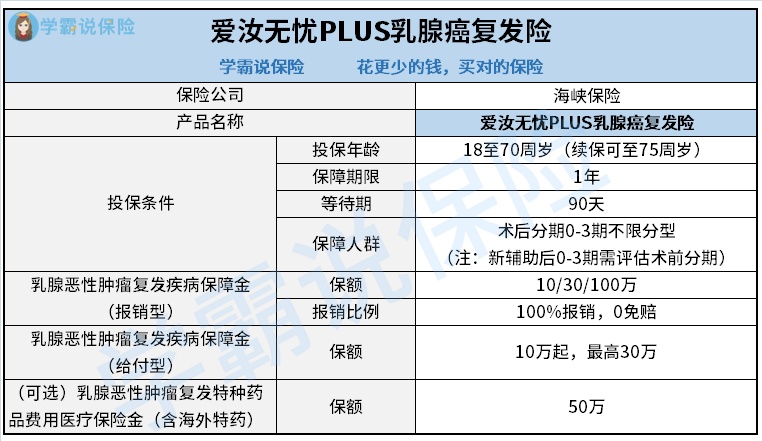

老样子,这一份爱汝无忧PLUS乳腺癌复发险的产品形态图先给大家看看:

1、投保条件分析

通过上图能发现,爱汝无忧PLUS乳腺癌复发险的投保条件包含的有投保年龄、保障期限、等待期以及保障人群。

前三方面都看得比较清楚,也比较好理解,学姐就不啰嗦了,重点介绍一下保障人群。

一般看来,乳腺癌的临床分期是从0期直到4期。

0期简单来说就是原位癌,大家可以简单理解为这是一种癌前病变,同时治疗方式比较简单,再者能够完全治愈。

1—2期为早期和偏早期的乳腺癌,3期则可以认为是局部晚期乳腺癌,4期是晚期乳腺癌。

考虑到倘若乳腺癌患者的病情越严重,出险的概率也就越高,因此市面上有不少乳腺癌复发险产品只承保分期为0至2期的患者。

而爱汝无忧PLUS乳腺癌复发险却把3期患者也设置在内,让更多乳腺癌患者有机会得到保障,十分有吸引力。

2、保障内容分析

爱汝无忧PLUS乳腺癌复发险的乳腺癌恶性肿瘤复发疾病保障金既添加有报销型,又添加有给付型。

倘若选择了报销型,换句话说当患者不幸面临乳腺癌复发,在医院规定下支出了医疗费用,爱汝无忧PLUS乳腺癌复发险能够在规定范围内100%报销。

由此可见,报销型可以说是专门应对医疗费用的。

要是投保时选择的类型是给付型,要是患者确诊乳腺癌复发,并且符合理赔条件,爱汝无忧PLUS乳腺癌复发险会一次性让被保人拥有约定的保额。

这笔保险金能自由支配,无论是用来治疗,或是维持衣食住行的开销等都可以。

另外,这款产品还提供了一项可选责任——乳腺恶性肿瘤复发特种药品费用医疗保险金(含海外特药)。

购买了这项责任后,可以报销部分治疗乳腺癌复发的药品费用,进一步降低经济压力。

比方说增加了保障后,保费肯定也会上升。

所以,大家最好参考自己的实际需求和经济预算来决定是否附加。

放眼当前的乳腺癌复发险市场,有的产品只规定给付型保险责任或者只包含报销型保险责任。

比较以后,爱汝无忧PLUS乳腺癌复发险存在一定优势。

如果还想要更丰富的保障,可以了解一下好效保·粉红卫士全能版:

![]() 《泰康好效保·粉红卫士全能版(给付型)乳腺癌复发险要不要买?关键看这几点!》weixin.qq.275.com

《泰康好效保·粉红卫士全能版(给付型)乳腺癌复发险要不要买?关键看这几点!》weixin.qq.275.com

二、海峡保险爱汝无忧PLUS乳腺癌复发险值得入手吗?

整体而言,爱汝无忧PLUS乳腺癌复发险的保障人群范围很友好,对3期乳腺癌患者很人性化;保障内容添加了报销型和给付型,还规定了可选责任,有利于不同需求的人群自由选择,有需要的女性朋友们可以考虑入手。

最后学姐有个建议,要明白这类保险保障的风险较单一,比方说想拥有全面的疾病保障,在能入手重疾险的情况下,还是得购买上。

学姐特意测评了凡尔赛plus供大家参考: