“保险每年交一大笔钱,要是没出事那钱不是打水漂了吗?”

想必众多小伙伴面对保险的时候,都有所担心,害怕配备了保险后,万一没出险的话交的保费都打了水漂。

因此,“生死都有保”的两全险便出现在市场上了。

那么,两全险是怎样一种保险产品呢?

在这里学姐就把中荷人寿推向市场的“中荷金倍两全保险”作为例子,让大家掌握这一险种看看吧。

大伙也可以借此机会,看看中荷金倍两全保险究竟如何,中荷金倍两全保险值不值得买。

在正式开始分析之前,大伙也可以先看看这款产品的相关资料,以便于对后续内容的理解:

![]() 《中荷金倍福两全保险性价比好不好?这些细节要注意!》wexin.qq.275.com

《中荷金倍福两全保险性价比好不好?这些细节要注意!》wexin.qq.275.com

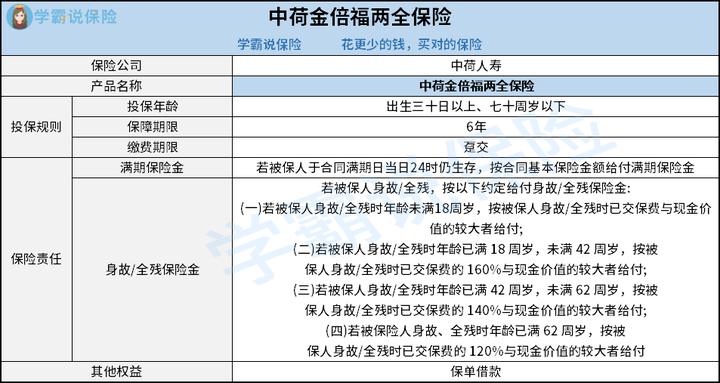

一、中荷金倍两全保险保障内容分析!

它的保障图是我们要首先了解的内容:

1、投保条件分析

根据上图可以判断出,中荷金倍两全保险的投保年龄范围是比较出色的,可供出生三十日至七十周岁以下的人群投保入手。

再者该产品的保障期限提供为保6年,因此会和适想要短期保障的朋友相符。

接着分析缴费期限方面,该产品只设置了一种缴费期限——趸交。

若你还不知道趸交是什么意思,也可以先看看这篇文章的介绍:

![]() 《趸交是什么意思?有什么好处?》wexin.qq.275.com

《趸交是什么意思?有什么好处?》wexin.qq.275.com

2、保障内容分析

中荷金倍两全保险的保险责任包含了满期保险金、身故/全残保险金保障。

该产品有一个做的比较出色的点,那就是在提供身故保障的同时,还保障了全残。

由于两全险“保生又保死”的优势,因此市场中很多同类型产品大多只提供身故保障和满期生存金保障,而中荷金倍两全保险却直接打破了这一惯例,特地设置了全残保障。

具备全残保障的好处是,一旦被保人在保障期限内不幸发生全残时,保险公司就会提供一笔全残保险金,可以用于抵消因无法工作而带来的收入减少。

此外,其提供给消费者的身故/全残保险金保障,根据被保人身故/全残时的年龄段,覆盖了4种不同的赔付准则,还是很贴心的。并且还会根据金额的较大者给付保险金,因此能让受益人/被保人拿到手的钱更高。

看到这里,大伙是不是感觉中荷金倍两全保险的表现还不错?不过学姐还是建议大家浏览完下面具体的内容后,再决定要不要入手该产品。

二、中荷金倍两全保险值得买吗?

中荷金倍两全保险的身故/全残保险金保障,根据不同年龄段人群设置了不同的赔付比例。

让人满意的是,这款产品主要针对已满 18 周岁,未满 42 周岁人群设置的给付比例为160%,是很合理的。因为这类人群大部分都是家庭的经济支柱,这时候需要较充足的给付比例。

但需要多多注意的是,中荷金倍两全保险专门对已满 42 周岁,低于62 周岁的人群,基于140%的比例理赔身故/全残保险金。

值得注意的是,已满42周岁但未满62周岁的人群将面临经济支出,

此刻仍未完全转移给后代,因此如果设置的身故/全残保险金给付比例能再高一些,对他们来说会更贴心。

更多关于两全险的内容,学姐已经整理在这里了,感兴趣的朋友可以看看:

![]() 《关于两全险,业务员肯定不会告诉你的事!》wexin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》wexin.qq.275.com

三、学姐的总结!

相信小伙伴们看到这里,对中荷金倍两全保险的有关内容都差不多弄明白了。

整体来看,中荷金倍两全保险虽然有投保年龄范围广、兼顾全残保障的亮点,但我们也要认真看其身故/全残保险金所包含的赔付比例。

另外,目前市场中的一些同类型产品,为了能让自身的竞争力更强,还会为此设置一些其他保障。比方说公共交通意外身故/全残保障、航空交通意外身故/全残保障等。

所以学姐建议小伙伴们可以再多了解看看,或许会发现综合表现更有吸引力的产品。

最后,学姐再给大家送上一份保险投保指南,助你买保险一臂之力:

![]() 《买保险之前,一定要先搞清楚这些关键知识点!》wexin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》wexin.qq.275.com