国富人寿这家保险公司旗下推出了一款新品——年年丰B款两全险(分红型),不仅是两全险,又是分红险,受到很多人的欢迎。许多小伙伴在后台私聊学姐,向我咨询该款年丰B款两全险(分红型)的保险理财产品到底有多好,有没有必要购入?

所以,我就赶紧写了这么一篇文章为诸位小伙伴们解惑!

如果想要了解年年丰B款两全险(分红型)的收益如何,可以看看下面这篇文章:

![]() 《全面分析!国富人寿年年丰B款两全保险(分红型)的收益如此…》wexin.qq.275.com

《全面分析!国富人寿年年丰B款两全保险(分红型)的收益如此…》wexin.qq.275.com

一、年年丰B款两全险(分红型)有哪些亮点?

话不多说,我们来看保障图!

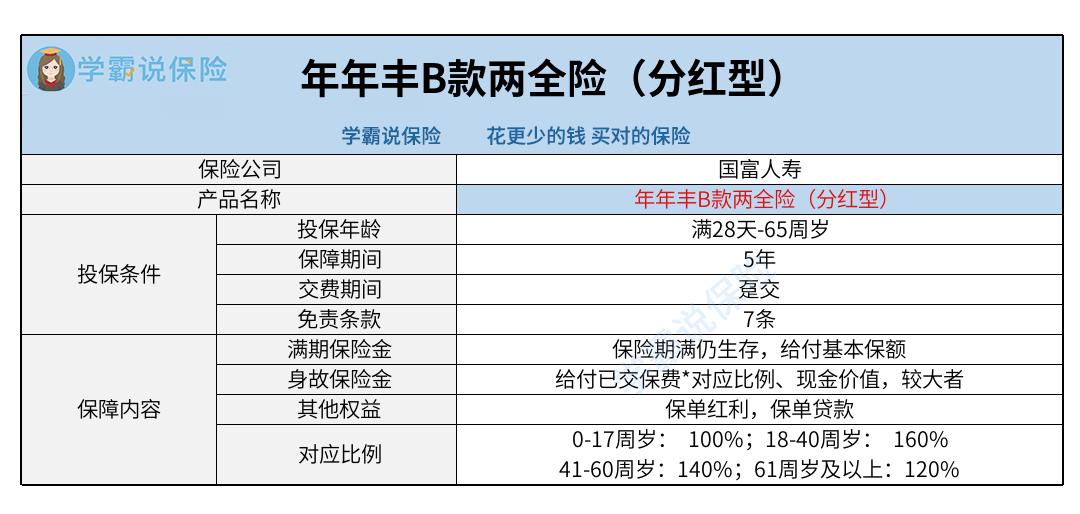

1. 投保年龄

如图所示,年年丰B款两全险(分红型)可提供大于28天,达不到65周岁的人群入手,这个投保年龄已经涵盖了很多不同年龄阶段的人,覆盖范围很广。

提醒大家当前市场上的同类产品,在最高投保年龄的设置上几乎都是60、65周岁,年年丰B款两全险(分红型)最高可允许65周岁的人群投保,是相当一般的。

投资保险年龄区间极为宽广,那也就有更多人的被保障,对消费者比较人性化。

2. 对应比例

年年丰B款两全险(分红型)给各位小伙伴设置的身故保障,为各类年龄段的人群创造了不同类型的赔偿方案。

假设小李在17周岁及以下不幸身故,则按照100%的比例进行赔付,换言之就是只提供已交保费或现金价值的较大者作为保险金赔付。

当小李生存到18周岁后不幸身故,那么最低提供120%的赔付比例,最高基于160%的比例来理赔,这个赔付比例较佳。

若是小李是在48岁时不幸身故,这时候是家庭的经济支柱,符合理赔条件的话,保险公司会给付一笔不低于140%已交保费的赔偿。

如此一来,家属可凭借着这些补偿继续进行正常生活了。

3. 保单贷款

而且年年丰B款两全险(分红型)配备了保单贷款。

保单贷款即投保人可以利用保单,这份保单可以让投保人得到一笔钱,钱从保险公司借来的。

要是投保人有什么紧急情况,急需钱用于周转,这样的话可以基于这项权益,可以通过这项权益向保险公司申请使用所需资金。

保单现金价值的80%是可以向保险公司借款的,每次最久能贷6个月,只要没有延误还款时间,那不会对保单的正常使用造成影响,出险了与理赔条件相符,保险公司还是会进行赔付。

除了保单贷款,还有很多保险专业术语,不懂的小伙伴可以看这篇文章:

![]() 《买保险之前,一定要先搞清楚这些关键知识点!》wexin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》wexin.qq.275.com

二、投保年年丰B款两全险(分红型)前,需注意这两点!

1. 免责条款7条

免责条款顾名思义,保险公司没有对这一点进行保障。

比如投保人对被保人的故意杀害/伤害、被保人故意犯罪、被保人两年内自杀等,对于以上这些情形,如果保险公司有在条款上规定,就算出了上述情况,往往都不予赔偿。

该款叫做年年丰B款两全险(分红型)的保险设置有七项免责条款。

而市面上有些相同类型产品的免责条款仅仅就3条。

在免责条款的设置上越多,那被保人也就越有可能遇到出险不理赔的情况。

因此,免责条款越少对于被保人而言越好。

看完这些,如果你还是对免责条款不太了解,那么点击下方文章详细了解吧:

![]() 《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》wexin.qq.275.com

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》wexin.qq.275.com

2. 分红不保证

年年丰B款两全险(分红型)这款产品还设置了保单红利,投保人有权参与分配分红保险业务的盈余。

简单来说,就是你有机会获得分红。

分红的意思是保险公司根据上一会计年度的该分红保险业务的可分配盈余,将红利作为回报给予客户。

但保险公司并不保证每年都有分红,有可能连续好几年没有分红,也有可能年年都有分红。

所以,分红收益是不稳定的,保险公司演示的分红收益并不代表我们最终能够拿到的收益。

若是想要稳定的收益,不如考虑年金险、增额终身寿险等,学姐这里整理了一些不错的理财性质的保险,感兴趣的朋友可以看看:

![]() 《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》wexin.qq.275.com

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》wexin.qq.275.com

总而言之,年年丰B款两全险(分红型)这款产品的覆盖人群比较广,

身故赔付比例也相当可观,

且还为被保人提供了保单贷款权益,但是免责条款有7条,分红收益不保证。要买这种保险的朋友,

推荐你们可以多找几家的产品来比较一下,再从中仔细考虑一下!