最近这些年,我国人口老龄化程度愈发严重。国家统计局2022年度人口统计显示,20978万人是中国65岁及以上人口的总数,在全国总人口中,占比约为14.9%。

根据预测可知,到2035年上下,中国将正式过渡到重度老龄化阶段。

那要怎么解决养老这一问题?不少人都开始意识到很有必要提前做好准备,商业养老保险的活跃度也越来越高,其中养老年金险的热度更是居高不下。

学姐发现,颐享鑫生2.0养老年金保险成为了众多小伙伴关注的焦点,今天我就告诉大伙关于颐享鑫生2.0养老年金保险这一产品,看看它的表现是否益于被保人?值不值得我们配置?

在正式开始之前,如果对年金险这一险种比较陌生的小伙伴,可以看看这份知识秘笈:

![]() 《学会这招,远离年金险99%的坑wexin.qq.275.com》

《学会这招,远离年金险99%的坑wexin.qq.275.com》

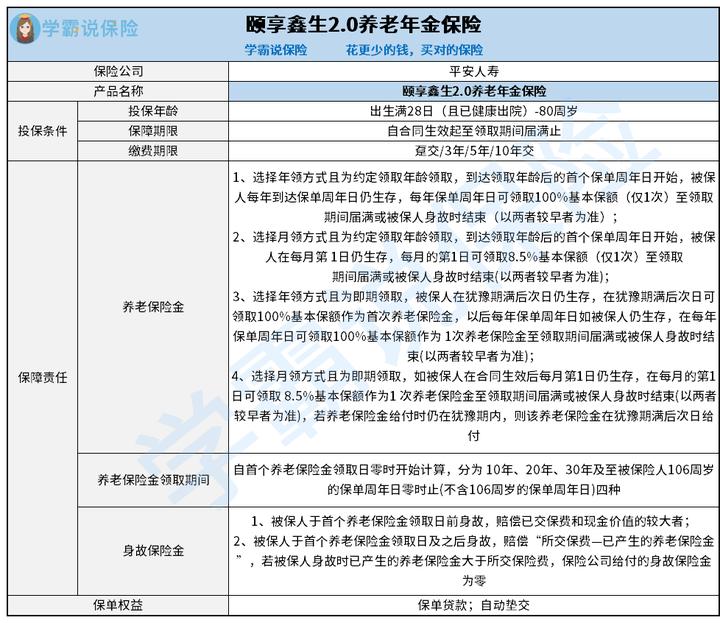

一、颐享鑫生2.0养老年金保险保障责任分析!

我们先来看看颐享鑫生2.0养老年金保险的产品形态图:

1、投保条件方面

颐享鑫生2.0养老年金保险可让出生满28日(且已健康出院)-80周岁的人群有投保资格。投保不受年龄限制,从80岁高龄者到出生28天的婴儿均可申请,可以满足大部分人的投保需求。纵使在80岁的老年人,有可能进行投保,给予老年生活得到更丰富的保障。

相较于市场上最高承保年龄仅达60或65周岁的产品,它的投保年龄范围还算广泛。

除此之外,颐享鑫生2.0养老年金保险还有多种缴费期限可供选择,具体如下:趸交、3/5/10年交。大家可以依据保障需求来做出选择,来选择合适的缴费期限。

该产品的保障期限是从合同生效开始,一直到领取期届满结束。

2、保障责任方面

从上面的图示中可以推断出,颐享鑫生2.0养老年金保险含有的保障内容是比较简单,它包括了养老年金和身故保险金两部分的保障责任。

这款产品的养老年金可以有两种不同的领取方式,月领和年领两种途径,所对应的赔偿比例有明显的区别,可以根据实际情况进行灵活选择。

这款产品的养老保险金领取期间设有多种选项,保险期满时限分为 10年、20年、30年以及被保险人106周岁的零时(不含)。大家能够以自身的养老计划为切入点,挑选合适的领款期限。

如果想更深入了解养老年金险的小伙伴,这篇文章可一定不容错过:

![]() 《超全!你想知道的保险知识都在这》wexin.qq.275.com

《超全!你想知道的保险知识都在这》wexin.qq.275.com

二、想投保颐享鑫生2.0养老年金保险?这几点要注意!

1、养老年金不保证领取

市场上非常多有特色的养老年金险,对一定保单年度的养老年金保证领取期间做出了规定,较为常见的是,这款产品的养老保险金保证领取20年或30年。

保证领取的意思就是,万一被保人在保证领取期间内身故,在满足要求的情况下,

剩余应领未领的养老年金将由受益人领取。

但值得注意的是,颐享鑫生2.0养老年金保险没有规定养老年金保证领取期间。

这里学姐帮忙挑选了十款优质的年金险产品,大家可以看看:

![]() 《3.5%产品停售前,十大年金险排行 ▏这10款别再错过了!》wexin.qq.275.com

《3.5%产品停售前,十大年金险排行 ▏这10款别再错过了!》wexin.qq.275.com

2、其他权益实用

颐享鑫生2.0养老年金保险给被保人提供了两项很实用的保单权益,分别是保单贷款和自动垫交,在一定程度上,它可以满足资金流动性的需求。

就拿保单贷款来说,要是在保障期间内我们急需资金周转,便能申请办理一笔借款,在贷款金额的规定上则是不超过现金价值的80%,贷款的时限不会超过6个月。

而这笔资金可以在一定程度上缓解被保人的资金压力。

总体把握下来,颐享鑫生2.0养老年金保险展现出优异的整体情况,不过这款产品并没有设置保证领取,大家在投保之前,同样要做出明智决策,需要好好权衡。

关于颐享鑫生2.0养老年金保险的介绍,学姐就先讲到这,想要了解更多这款产品的朋友,可以看看这篇文章:

![]() 《平安颐享鑫生2.0养老年金保险怎么样?投保前注意这些内容!》wexin.qq.275.com

《平安颐享鑫生2.0养老年金保险怎么样?投保前注意这些内容!》wexin.qq.275.com