现今社会不少人都开始高度重视理财,刚好中荷人寿前些日子设计了一款金倍加两全保险(分红型),既归类为两全险,又归类为分红险,引起了很多人的注意。于是有小伙伴向学姐咨询,中荷金倍加两全保险(分红型)这款产品保障值不值得称赞?投保会不会吃亏?

今天,我们邀请了学姐对这个产品进行评测,让我们一起来观察一下如何!

由于篇幅有限,具体的收益测评都放在这篇文章里:

![]() 《新品上市!中荷金倍加两全险(分红型)的收益,你绝对想象不到…》wexin.qq.275.com

《新品上市!中荷金倍加两全险(分红型)的收益,你绝对想象不到…》wexin.qq.275.com

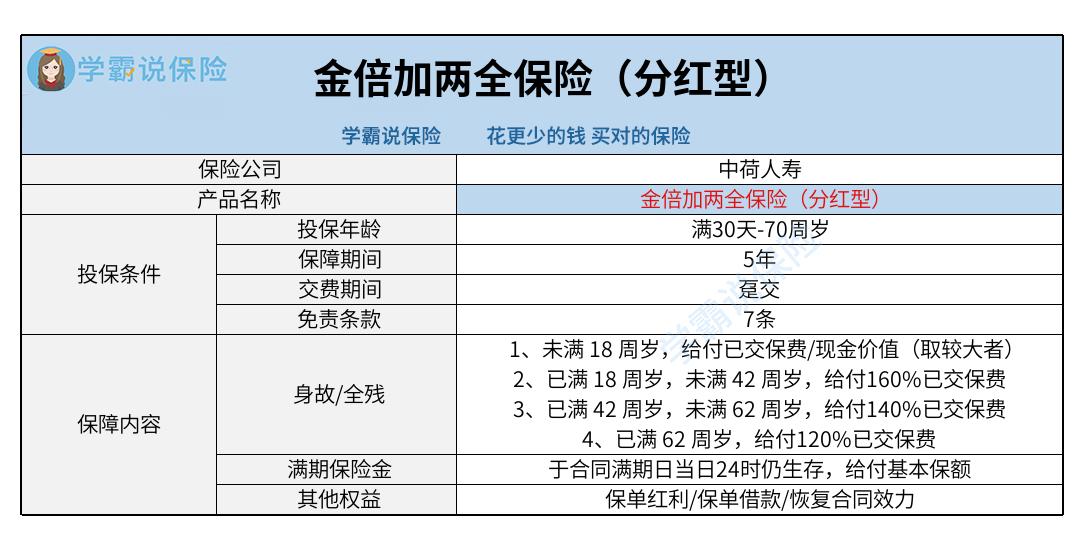

一、金倍加两全保险(分红型)保障大公开!

老规矩,我们先来产品保障图:

通过分析保障图,我们可以发现一些亮点和需要特别留意的地方,首要的是,我们需要观察其中的一些亮点:

1.投保年龄广泛

通过保障图,我们可以获得以下的信息,很容易知道金倍加两全保险(分红型)的承保年龄段为出生满30天-70周岁。

不过在同类产品中,有的产品投保年龄最高为55、60周岁,经过对比,明显是金倍加两全保险(分红型)的投保年龄范围更加广泛,可供半数以上年龄段的人群,适宜大多数人配备。

主要是部分大于55、60周岁,但未达到70周岁的老年人,如果有理财的计划,可以入手这款产品。

2.身故/全残 满期保障

该分红型两全保险为投保人和被保险人提供了身故、全残和满期保险金三种保障。

当被保人在保障期内不幸发生身故/全残,那么这时候就有获得一笔资金的机会,帮助家人或自己出现全残后可以维持正常的生活。

倘若被保人平安的活到期满,那么就能够领取一笔满期保险金。

目前为止市场上提供的两全险,有的产品还没有保障全残,所以对照分析后看来,金倍加两全保险(分红型)的保障还算是可以的。

只是要注意的点是,这笔身故/全残赔付中,倘若是42-61周岁的人群,赔付比例设置为140%已交保费,而有的产品,针对41-60周岁的人群,对应的赔付比例为160%已交保费。

众所周知四十多岁到六十多岁这个年龄段的人群,普遍承担着家庭的经济支柱这个责任,倘若成为身故/全残,会影响家庭的资金收入,直接影响到家人的生活。所以相同保额的因素下,赔付力度越值得称赞,对被保人的家庭越人性化。

3.提供保单借款

保单借款指的是,就是投保人可以通过保单向保险公司申请一笔借款,假设做到按时偿还借款,不会改变保单的效力。

要是投保人临时遇到了急需要资金,对于这种情况就可以向保险公司申请,最高可借保单现金价值的80%,每次借款时间最长规定为6个月。

比如说你的保单现金价值为50万,那么你可借款在40万以内,这笔资金用来应急是很有用的。

除了保单贷款,还有很多要注意的地方,大家可以看这篇文章:

![]() 《买保险之前,一定要先搞清楚这些关键知识点!》wexin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》wexin.qq.275.com

二、投保金倍加两全保险(分红型)前,这几点不可忽略!

1.免责条款7条

免责条款表示保险公司不承担理赔的情况。换句话来说就是要是你出险时,在约定的免责条款之内,那将没有办法获得保险公司的赔付。

金倍加两全保险(分红型)的免责条款达到了7条,在其他方面不存在区别的情况下,跟市面上一些免责条款只有5条的产品相比,出险不理赔的概率会高一些。

对于免责条款,还有不懂的地方可以看这篇文章:

![]() 《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》wexin.qq.275.com

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》wexin.qq.275.com

2.分红不稳定

其次金倍加两全保险(分红型)设定了保单红利权益,换句话说,对于该保险公司该分红保险业务的盈利分配,投保人也可以加入其中。

不少人一直观察到这里,就觉得提供了分红很出色,可以增加收益。确实,分红可以增加我们的收益,只是要注意的点是,分红金额保险公司是没有办法保证的。

分红,是保险公司根据上一会计年度的该分红保险的可分配盈余,按照红利分配形式进行发放。若是上一会计年度没有可以分配的盈余,那么当年度就没有分红。

所以,分红收益是具有不稳定性的,保险公司演示的分红收益并不代表我们最终能够拿到的收益。

除了分红险,市面上还有很多就有理财性质的保险,如有想要了解的小伙伴,可以看这篇文章:

![]() 《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》wexin.qq.275.com

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》wexin.qq.275.com

综上所述,金倍加两全保险(分红型)虽然投保年龄范围考虑很周到,包含的有身故/全残保障、满期保障,以及添加了保单贷款等,但在免责条款的设置上有7条,分红收益不是百分百确定,准备入手的小伙伴千万要想清楚以后再决定!