国富人寿近期推出了一款新产品,就是这款年年丰B款两全险(分红型),既是两全险,又是分红险,招到了不少人的喜爱。许多的人都来咨询学姐,问年丰B款两全险(分红型)这款产品是不是很好,值得大家购置吗?

因而,我就马不停蹄的梳理出这篇文章为各位揭开这一系列问题的答案!

如果想要了解年年丰B款两全险(分红型)的收益如何,可以看看下面这篇文章:

![]() 《全面分析!国富人寿年年丰B款两全保险(分红型)的收益如此…》wexin.qq.275.com

《全面分析!国富人寿年年丰B款两全保险(分红型)的收益如此…》wexin.qq.275.com

一、年年丰B款两全险(分红型)有哪些亮点?

话不多说,我们来看保障图!

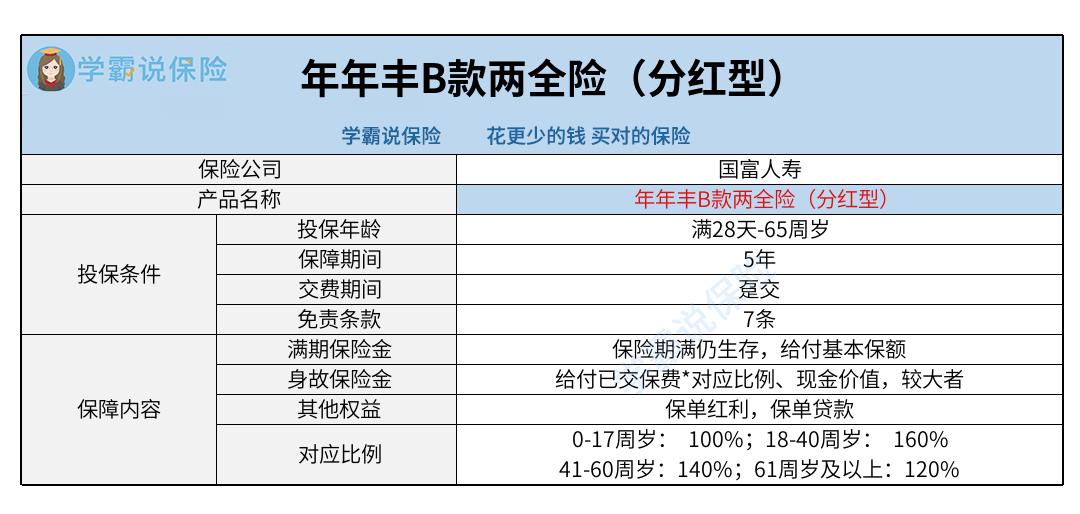

1. 投保年龄

年年丰B款两全险(分红型)可提供28天以上,65周岁以下的人群进行配备,多数年龄段的人都有被这个投保年龄覆盖,是比较广泛的。

值得一提的是如今市场上的同类产品,一般最高允许60、65周岁的人群投保,年年丰B款两全险(分红型)最高让65周岁的人群有资格配置,还算是中规中矩。

投保年龄越广泛,那也就有更多人的被保障,对消费者比较人性化。

2. 对应比例

年年丰B款两全险(分红型)在身故方面的保障,对各年龄段的小伙伴们都制定出各种类型的保险赔偿比例。

倘若小李在17周岁及以下不幸亡故的话,则按照100%的比例进行赔付,换言之就是只提供已交保费或现金价值的较大者作为保险金赔付。

当小李生存到18周岁后不幸身故,那么最低给付120%,最高给付160%,这个赔付比例是可圈可点的。

如若小李是在48岁的时候不幸去世,这时候是家庭的经济支柱,符合理赔条件的话,保险公司会给付一笔不低于140%已交保费的赔偿。

这样一来,他们的家人,就可以用这笔钱过上正常的生活了。

3. 保单贷款

年年丰B款两全险(分红型)支持保单贷款。

保单贷款不难理解,就是投保人可以凭借这份保单,借款的方式是利用这份保单,从保险公司拿到一笔现金。

万一投保人遇到困难,着急用钱,就可以通过这项权益,你可以运用这项权益向保险公司申请资金使用。

可以向保险公司申请贷款现金价值的80%,每一次的贷款期限上限是6个月,只要准时准点还款,那对保单的正常使用并无影响,出险了达到了要求的话,

保险公司照旧会理赔。

除了保单贷款,还有很多保险专业术语,不懂的小伙伴可以看这篇文章:

![]() 《买保险之前,一定要先搞清楚这些关键知识点!》wexin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》wexin.qq.275.com

二、投保年年丰B款两全险(分红型)前,需注意这两点!

1. 免责条款7条

免责条款所指的意思,保险公司没有对这一点进行保障。

比如投保人对被保人的故意杀害/伤害、被保人故意犯罪、被保人两年内自杀等,如果保险公司有把以上情形写在条款上,即便出现了以上情况,也不会有任何的赔偿。

年年丰B款两全险(分红型)这款保险产品有七项免责条款,

而市面上有些相同类型产品的免责条款仅仅就3条。

设置的免责条款越多,那被保人遇到出险不理赔的情形的可能性也会更加大。

因此对于被保人来说,免责条款通常情况下都是越少越好。

看完这些,如果你还是对免责条款不太了解,那么点击下方文章详细了解吧:

![]() 《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》wexin.qq.275.com

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》wexin.qq.275.com

2. 分红不保证

年年丰B款两全险(分红型)还提供了保单红利,投保人有权分享分红保险业务的盈余。

说得直白一点就是你有机会获得分红。

关于分红,实质上就是保险公司根据上一会计年度的该分红保险业务的可分配盈余,通过分红的方式将利润给客户分配。

但保险公司无法保证每年都可以拿到分红,可能会在连续几年内没有分红,每年都能获得分红的几率也有。

所以,分红收益是不稳定的,保险公司向我们演示的分红收益其实并不是说我们最终就一定能够拿到这么多收益。

若是想要稳定的收益,不如考虑年金险、增额终身寿险等,学姐这里整理了一些不错的理财性质的保险,感兴趣的朋友可以看看:

![]() 《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》wexin.qq.275.com

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》wexin.qq.275.com

总的来说,年年丰B款两全险(分红型)涵盖了更多的人群,

身故赔付比例也是相当高的。且还设置了保单贷款权益,不过需要注意的是,其设置了7条免责条款,分红收益也保证不了。你们想要购置这种产品的,

我建议大家多对比一下,然后再做决定!