终身寿险作为一种兼备理财和身故保障的产品,在市场上拥有一定的人气。

经常有朋友请教学姐,哪款终身寿险更出色,怎样的终身寿险可以达到投保要求。今天学姐刚好看到新华保险有一款新的终身寿险荣欣世家终身寿险推向市场,那就在测评这款产品的同时,跟大家好好说说什么终身寿险值得买!

学姐主要会从荣欣世家终身寿险的保障力度、收益、值不值得买这几个角度来测评,小伙伴们不要错过了。

在对荣欣世家终身寿险进行了深入地了解之前,学姐给大家的建议是先看看下文。要知道测评文章是会涉及一些专业知识和概念的,如果没有一定知识储备,可能会看懵哦,记得看哦:

![]() 《深度解析:终身寿险是什么?有什么作用?好不好?》wexin.qq.275.com

《深度解析:终身寿险是什么?有什么作用?好不好?》wexin.qq.275.com

一、新华保险荣欣世家终身寿险保障内容分析

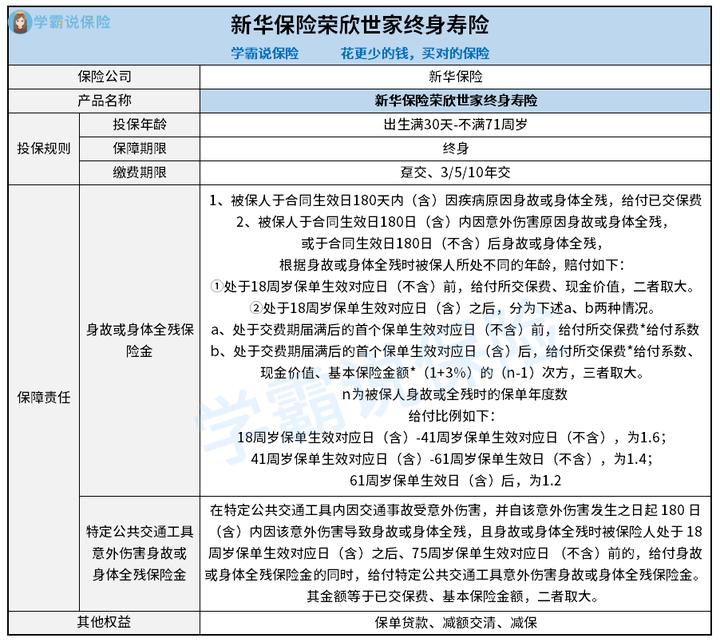

按照惯例,先把荣欣世家终身寿险的产品保障图带给大家:

我们可以看到荣欣世家终身寿险这款产品提供了身故或身体全残保险金、特定公共交通工具意外伤害身故或身体全残保险金,还是比较人性化的。因为市面上的有些终身寿险产品仅提供身故保险金,未配备全残保险金,从这个角度来说,荣欣世家终身寿险的保障比较充足。

值得注意的是,这款产品只涵盖了四种缴费期限,其实就是趸交、3/5/10年交,没有太多特色,与有拉长缴费需求的消费者不相符。

接下来,学姐就为大家讲解一下产品的更多细节吧。

1、有实用的保单权益

荣欣世家终身寿险的优势在于,其提供的保单权益为三种,极具实用性,为保单贷款、减额交清、减保。

其中保单贷款表示,比如我们遇到一些需要大支出的事情,例如买房子、结婚等等,可手头没有那么多现金,保险公司同意后,可以通过保单贷款的方式,从保单里借得一笔钱,要是后期在限期内还本付息,我们的保单保持不变,非常管用。

2、免责条款多

荣欣世家终身寿险这款产品提供了不少免责条款,足足有7条。

市场上半数以上的终身寿险涵盖了3-7条免责条款,这款产品提供的免责条款算得上是比较多的。

需要知道的是免责条款表示公司拒绝理赔的情况,越少从消费者的角度来说好处越多。

专业术语还是蛮多的,对免责条款有不懂的小伙伴,可以看看这篇科普文章:

![]() 《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》wexin.qq.275.com

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》wexin.qq.275.com

3、给付比例一般

荣欣世家终身寿险这款产品设置了三个不同的给付比例,分别是:18周岁保单生效对应日(含)—41周岁保单生效对应日 (不含),为1.6;41周岁保单生效对应日 (含)—61周岁保单生效日 (不含),为1.4;61周岁保单生效日 (含)后,为1.2。

其中最高赔付比例对应的年龄区间是18周岁-41周岁(不含),但是市面上不少优秀产品,会将这个范围扩展到18周岁-60周岁。

想必大伙儿阅读了上述的测评后,已经比较熟悉新华保险荣欣世家终身寿险的内容了,但是其实学姐还有一些细节,碍于篇幅没有说完,像收益部分,学姐都放在这篇深度测评文章里了,感兴趣的小伙伴可以看一下:

![]() 《新华保险荣欣世家终身寿险要不要入手?买前必看!》wexin.qq.275.com

《新华保险荣欣世家终身寿险要不要入手?买前必看!》wexin.qq.275.com

二、新华保险荣欣世家终身寿险值得买吗?

新华保险荣欣世家终身寿险能不能满足投保需求,要根据我们每个人的需求,综合保障角度和收益角度来看。

能够知道这款产品最长只可以通过10年交,你想拉长缴费期限的话,比方说通过20年交,那这款产品与你的实际情况不符,实质上就是不适用于你,事实上保障配置接近且设置了20年交的同类型产品,市场上还是有各式各样的。

新华保险荣欣世家终身寿险这款产品的保额递增比例为3%,根据目前的情况判断,这个递增比例很优秀了。

但提醒大家,上面的深度测评文章显示,就算有着一样的递增比例,其收益也有一定区别,因而小伙伴们在分析此类产品时,需要考虑实际收益的具体情况,我们应当综合考虑多个变量,而非仅仅参考保额递增比例。

一款出色的终身寿险具有财富增长、传承财富的功效,所以小伙伴们在挑选终身寿险时,建议多对比几家产品。这里学姐也整理了一些很不错的终身寿险产品,分享给你:

![]() 《新鲜出炉!五大高收益增额终身寿险别再错过了!》wexin.qq.275.com

《新鲜出炉!五大高收益增额终身寿险别再错过了!》wexin.qq.275.com