股票、基金市场的不确定性相当强,使得安全、稳健的增额终身寿险得到了大部分消费者的青睐。

于是,各个保险公司为了满足这类消费者的需求,公开了不少增额终身寿险产品。

这不,现在北京人寿最近就上线了一款京福传家(双赢版)终身寿险。

但是趁着今天这个机会,学姐对这款产品做个详细的测评,让大家认识一下它的实际表现如何、到底值不值得买。

测评当然是越全面越好,碍于篇幅,学姐把其他角度的分析写在下文了:

![]() 《据说北京人寿京福传家(双赢版)终身寿险惊喜多多,是真的吗?》weixin.qq.275.com

《据说北京人寿京福传家(双赢版)终身寿险惊喜多多,是真的吗?》weixin.qq.275.com

一、北京人寿京福传家(双赢版)终身寿险怎么样?好不好?

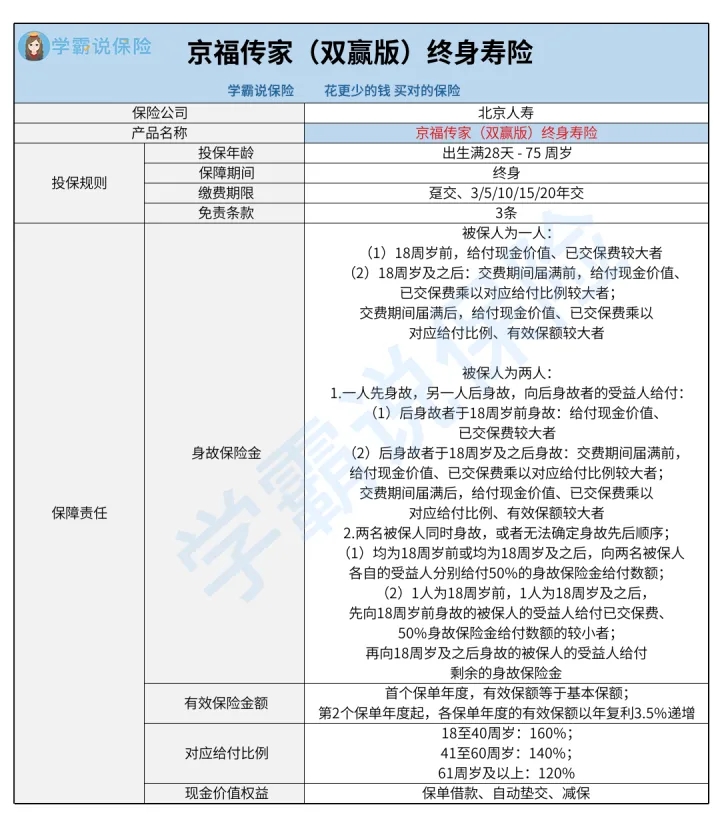

老样子,学姐先给大家看看京福传家(双赢版)终身寿险的产品形态图:

1、投保规则分析

京福传家(双赢版)终身寿险的投保规则特别宽松,接下来学姐一一解析。

首先,京福传家(双赢版)终身寿险让出生满28天至75周岁人群有机会投保,范围相当宽泛。眼下上至70多岁的老年人,下至刚来到世界上的小婴儿,都能够配备这款产品。

此外,京福传家(双赢版)终身寿险算得上是一款终身寿险,可选的保障期间有且仅有“保终身”这一种。

这表明了从被保人入手的那时候起,这款产品的保障相伴一生。

关于缴费期限,京福传家(双赢版)终身寿险足足有6种选项,具体为趸交、3/5/10/15/20年交。

最后,京福传家(双赢版)终身寿险只具备了3条免责条款,可以说数量较少,于是在一定程度上说,受益人的获赔概率也是相当高的。

2、保障责任分析

只不过在保障内容方面,京福传家(双赢版)终身寿险只包含身故保障,相对简单;只不过除此之外,这款产品还持有保单借款、减保等实用的现金价值权益。

其中,京福传家(双赢版)终身寿险的身故保障遵照被保人为1人还是2人的情况划分赔付方式,甚至具体涉及到已交保费、对应给付比例、有效保险金额等等,还蛮复杂。

如若需要申请理赔,得了解清楚了。

在此,学姐主要说一说京福传家(双赢版)终身寿险支持设置双被保人这一点。

假如京福传家(双赢版)终身寿险的被保人添加为一个人,可以说保险期间为自合同生效时起,到被保人身故时为止。

当京福传家(双赢版)终身寿险的被保人为两个人,那样的话保险期间就是自合同生效时起至最后一个被保人离世时止,能够有效延长保额和现金价值的增长周期,这样分析下来,增值空间也会更大了。

同时,如果满足保险公司要求,投保人还可以根据个人情况向保险公司申请减少一位被保人,灵活性很不错。

比如,王先生考虑这款产品时,结合实际选择自己和孩子同为被保人;并且投保一段时间后,结合实际申请让孩子作为单被保人,与此同时,“投保人”也变更成孩子,也就是说直接把这份财富传承给孩子了。

同时,京福传家(双赢版)终身寿险的保额递增系数也需要重视一下。

从京福传家(双赢版)终身寿险的条款可以发现,这款产品的保额递增系数达到了3.5%,相对来说达到了市场上的平均水平。

如果大家想货比三家,不妨了解一下弘康金玉满堂2.0增额终身寿险,保额递增系数同样是3.5%:

![]() 《弘康人寿金玉满堂2.0增额终身寿险揭秘,一睹为快!》weixin.qq.275.com

《弘康人寿金玉满堂2.0增额终身寿险揭秘,一睹为快!》weixin.qq.275.com

二、北京人寿京福传家(双赢版)终身寿险值得入手吗?

整体来看,京福传家(双赢版)终身寿险的投保规则很友好,支持设置双被保人这一点很给力,还有保额递增水平也很给力,可谓是一款比较优秀的产品。

不过,市场上还有一些产品表现更亮眼,大家多对比一下再投保也不迟。

![]() 《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com