在我国农业生产加工中,氮肥占据了至关重要的位置,关于氮肥行业的发展,我国始终特别重视。

最近不少股民朋友都在公众号问我,赤天化 600227怎么样呀?值不值得上车?今天咱们就来详细讲讲,赤天化这支农化制品板块的热门股。

(一)农化制品行业分析

一、从基本面看农化制品的投资逻辑

倘若各位朋友想要了解属于氮肥这个行业中的股票,必须要先弄懂关于氮肥这个行业的投资逻辑,否则只是跟风盲目炒股而已。

首先,各位朋友得明白氮肥行业究竟是做什么的?

其实氮肥所指的就是可为植物提供氮素营养的肥料,该肥料是在农作物生长周期中最有效,而且用的次数最多的。

由于它事关粮食的“食粮”,粮食安全需要依靠氮肥行业的发展来维护,氮肥行业的发展一直备受国家关注。

下面给大家从行业现状和行业发展方向来分析下氮肥板块的投资逻辑:

★从行业现状来看

中国是农业大国,是名副其实的全球第一粮食生产国,而且具有相当丰富的煤与天然气能源,可以作为氮肥行业发展的保障。

所以,最近几年氮肥行业整个行业的经济运行始终井井有条,面对着需求与供应这两端的促进,我国成为了世界氮肥生产和使用国中的佼佼者。

★从行业发展方向来看

为顺利实现绿色可持续发展,在绿色低碳及能耗双控的监管下,低效产能的中小企业最后也会走向淘汰,氮肥行业的市场集中度相当有可能会再次提升。

再者为了将碳排放过量的问题解决掉,氮肥行业仍旧需要研发更多关乎低碳环保的优秀的处理技术,需要符合排放标准。

总体来说,氮肥行业的发展和民生脱不开关系,对于农作物而言,氮肥属于刚需品。在不久的将来,氮肥行业将会对农业的高质量发展做出卓越的贡献。总的来说,氮肥板块具有的发展潜力仍旧十分巨大。

二、从近期盘面技术面、资金面看农化制品后市走势

盘面基本情况

农化制品行业

截止收盘,农化制品指数,涨跌幅。

| 大盘VS行业 | ||

|---|---|---|

| 日期 | 大盘 | 行业 |

| 08月16日 | -0.8% | -1.2% |

| 08月17日 | 0.4% | 0.1% |

| 08月18日 | -1% | -1.2% |

| 08月21日 | -1.2% | -0.7% |

| 08月22日 | 0.9% | -1% |

| 08月23日 | -1.3% | -1.2% |

| 08月24日 | 0.1% | 0.1% |

近7日以来该行业走势,大盘。

如果你想了解有关农化制品后期走势如何?又或者想知道后市应该关注哪些方向?直接点击下方链接,获取研究员对行业的深度解读:

农化制品行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

农化制品行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

(二)赤天化个股分析

一、赤天化公司基本情况

你关注的这支赤天化600227,总市值亿元。

贵州圣济堂医药产业股份有限公司在上海证券交易所主板上市公司。圣济堂就是大型企业集团,重点就是以煤化工 医药大健康双主业发展的大型企业集团,既是贵州省最大的氮肥、甲醇生产企业,并且又是贵州省大力扶持的医药大健康产业集团。

贵州圣济堂医药产业股份有限公司主要从事尿素、甲醇及复合肥的生产和销售;药品、医疗器械和保健品的生产与销售。公司主要产品有尿素、甲醇、硫磺、硫酸铵、西药、中药、保健品、医疗器械。

如果你想要知道化学制药-化学制剂行业下还有哪些股票值得关注?点击下方链接,直接领取牛股名单: 【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

二、圣济堂产品分析——煤化工与糖尿病领域产品知名度高

营业收入上,尿素、甲醇及复合肥的生产和销售;药品、医疗器械和保健品的生产与销售是圣济堂主要经营业务。

煤化工方面,目前氮肥制造行业和甲醇制造行业大部分装置已经实现大型化、规模化、自动化,以煤炭为原料的生产装置占到70%,工艺技术较为复杂,生产工序十分长,三废治理难度可不小。当前,圣济堂各生产工艺陆续采取世界或者说我国先进水平的生产工艺,主体装置实现全自动化控制,当前三废治理在西部地区处于市场领先地位, 现在主要生产工艺在国内同类型装置中名列前矛,是最有特色的现代化煤化工企业。 另外,如今公司主导产品"赤"牌尿素在全国同行业内享有声誉。"赤"牌尿素在贵州具有较高的市场占有率,具有品牌优势,客户信任度高,风向标作用是价格的独特作用。

糖尿病领域方面,圣济堂是我国非常知名的糖尿病药品专业生产企业,现拥有十余条GMP生产线,专业具备有好几个国家级二类新药和国家级发明专利。产品当中囊括有糖尿病药类的大部分品种,

在糖尿病药物细分市场领域里面,正式组建起比较强大的市场竞争优势。

当前圣济堂拥有许多省级知名产品,其中“圣平”格列美脲片、“圣敏”盐酸罗格列酮片、“圣妥”盐酸二甲双胍肠溶片,分别被评为贵州省名牌产品。

三、圣济堂运营分析——增资推进项目进度,终止重大资产重组

根据我们调研得到的情况,圣济堂为全面支持中观生物的干细胞新药研发项目加快推进 ,为中观生物以后发展提供工作便利,公司顺利拟定于对中观生物以现金方式增资6600万元。圣济堂此次对于控股子公司中观生物增资,可以明显下降中观生物的资产负债率,对优化其财务结构非常有利,不断强化自身融资能力,为中观生物加快研发项目的进度提供帮助,对圣济堂长远发展目标的实现帮助很大。

另外,圣济堂逐步停止开始出售全资子公司贵州赤天化桐梓化工有限公司,在这次重大资产出售逐步开始推动期间,2020年度桐梓化工实现净利润4938.07万元、扣非净利润为7638.62万元,而2021年1-9月桐梓化工实现净利润1.88亿元、扣非净利润为1.85亿元,日渐桐梓化工的经济效益全方位转好,对公司进一步经营起到较好的支撑作用,证明终止重大资产重组有利于持续提高公司业绩水平。

四、圣济堂财务分析——近期业绩同比下降

圣济堂发布2021年业绩预告。

预测在2021年年度,顺利实现归属于上市公司股东的净利润与上年同期相比,从而将持续呈现出来亏损,实现归属于上市公司股东的净利润-4,500万元到-6,500万元。归属于上市公司股东扣除非经常性损益后的净利润-5,000万元到-7,000万元。

圣济堂业绩亏损的主要原因是对应收款项进行全面检查并计提坏账准备,医药业务营业收入大幅下降。“国家药品集中采购”政策的执行后,公司仅有格列美脲片具备投标资格且中标价格较低,公司其他主流品种因未通过一致性评价暂不具备投标资格,便能够使得公司销售数量和价格同比下降较为明显。不过,公司作为贵州省重点扶持的医药大健康产业集团,未来的日子,伴随着老龄化的不断加剧,医药需求越来越大,公司将持续受益医药行业的发展,使业绩增长的更快。

根据2021年三季报,我们对圣济堂的主要财务指标表现进行了总结分析:

盈利能力:

与去年三季报对比来说,圣济堂盈利能力大大改善。

成长能力:

与去年三季报相比,圣济堂成长能力有所加强。处于一年中高位。

偿债能力:

与去年三季报全面对比,圣济堂偿债能力稳步改善。

运营能力:

比较去年三季报能清楚,圣济堂运营变强。

现金流:

比较去年三季报能清楚,圣济堂现金流能力下滑。就目前来看是一年中平均位置。

其中,销售回款能力不断削弱,现金满足投资的水平趋于平稳。

排雷分析:

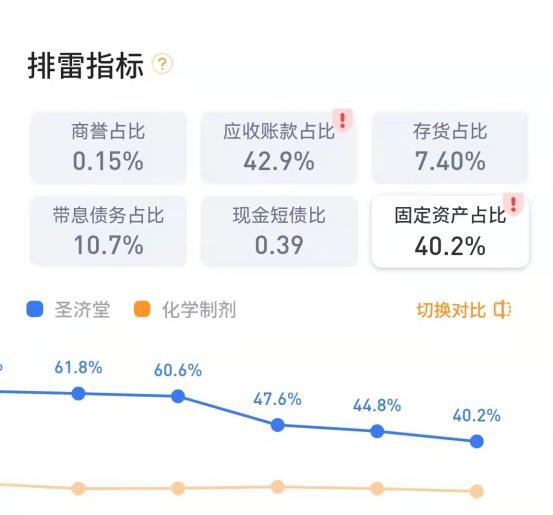

排雷指标中应收账款占流动资产42.9%,应收账款变现需要168天,变现速度较慢,坏账损失风险较高,固定资产占总资产40%,为重资产模式,维持竞争优势成本较高。但是,公司其他的财务指标都十分正常,

而且加上医药行业行业迅猛发展,圣济堂有进一步发展空间。

五、赤天化今日股价分析

1、技术面分析

压力支撑:

该股的支撑位在元附近,压力位在元附近,

结合大盘和行业走势来看:

| 大盘VS行业 | |||

|---|---|---|---|

| 日期 | 大盘 | 行业 | 赤天化 |

| 08月16日 | -0.8% | -1.2% | -1.7% |

| 08月17日 | 0.4% | 0.1% | 0.4% |

| 08月18日 | -1% | -1.2% | -2.1% |

| 08月21日 | -1.2% | -0.7% | 0% |

| 08月22日 | 0.9% | -1% | -0.7% |

| 08月23日 | -1.3% | -1.2% | -1.5% |

| 08月24日 | 0.1% | 0.1% | 0.4% |

市场表现:

过去7个交易日,该股走势。

2、资金面分析

赤天化的资金流向情况:

| 主力资金流向(万元) | ||

|---|---|---|

| 日期 | 主力流入 | 主力流出 |

| 08月18日 | 630.44 | 991.69 |

| 08月21日 | 414.97 | 410.17 |

| 08月22日 | 1150.98 | 1133.07 |

| 08月23日 | 535.68 | 504.97 |

| 08月24日 | 442.22 | 405.63 |

近5日内该股资金总体呈状态,5日共万元。

赤天化买卖五档分析:

| 五档盘口 | |||||

|---|---|---|---|---|---|

| 委比: | 委差: | ||||

| 卖五 | 2.76 | 1215 | |||

| 卖四 | 2.75 | 1719 | |||

| 卖三 | 2.74 | 1885 | |||

| 卖二 | 2.73 | 647 | |||

| 卖一 | 2.72 | 1412 | |||

| 买一 | 2.71 | 50 | |||

| 买二 | 2.7 | 2187 | |||

| 买三 | 2.69 | 1541 | |||

| 买四 | 2.68 | 2657 | |||

| 买五 | 2.67 | 411 | |||

| 外盘: | 内盘: | ||||

该股委比为,卖盘比买盘;委差为,说明;外盘内盘,后期存在可能。

赤天化成交量量比分析:

| 赤天化成交量量比分析 | |

|---|---|

| 成交量 | |

| 成交量量比 | |

(三)后市如何操作?全文分析总结!

今天我们对农化制品板块和赤天化的基本面、政策面、技术面、资金面都做了详细的分析,那么对于咱们散户而言,后市是应该继续增持还是减持?点击下方链接,一键获取分析结果:

【免费】测一测赤天化该买入还是卖出?bd.xuebashuocai.com

【免费】测一测赤天化该买入还是卖出?bd.xuebashuocai.com

数据来源:同花顺财经、股掌柜;图片来源:网络

【风险提示】本文内容中提到的投资品种不构成投资建议,请投资者注意风险独立审慎决策。投资有风险,入市需谨慎。