纺织服装设备板块行业有进一步发展的空间,使得我国成为全世界最广的纺织品服装生产和出口的国际,对纺织服装设备有着很大的作用。

最近不少股民朋友都在公众号问我,上工申贝 600843怎么样呀?值不值得上车?今天咱们就来详细讲讲,上工申贝这支专用设备板块的热门股。

(一)专用设备行业分析

一、从基本面看专用设备的投资逻辑

首先,大家要明白纺织服装设备行业到底是什么?纺织服装设备行业主要是供应工业缝制机械这类产品,包括缝纫机、裁床、铺布机等,下游主要应用于纺织服装、皮革箱包等,中国其实也就是全世界上最大规模的纺织品服装生产和出口国,常常需要进购许多纺织服装设备。

下面给大家从需求端和供给端两个角度来分析下纺织服装设备行业的投资逻辑:

★需求端

1. 世界纺织业产量中国就占据了大壁江山,纺织服装出口额超过了全球30%,我国纺织设备行业发展满足了全国巨大的纺织服装需求的同时也被提供了强有力的保障。

2.居民收入持续进行增长,完全可以为我国纺织品消费增长专门提供很强大的购买力,大大推动了设备行业的成长。

★供给端

1.受新冠疫情冲击,国际老牌服装生产企业,陆陆续续陷进破产危机,给疫情防控得力的中国企业,把新的市场空间给打开了,所以说纺织服装设备行业正迎接全新的发展。

2.随着万物互联时代的到来,纺织服装设备行业将来发展前进的重要方向就是智能化以及数字化,新产品以及新技术,将逐步成长为驱动行业逐渐增长起来的新动能。

综上来说,得利于全球巨大的纺织服装发展需求以及加速改革发展的全球服装产业,纺织服装设备行业未来将持续增长。

二、从近期盘面技术面、资金面看专用设备后市走势

盘面基本情况

专用设备行业

截止收盘,专用设备指数,涨跌幅。

| 大盘VS行业 | ||

|---|---|---|

| 日期 | 大盘 | 行业 |

| 08月16日 | -0.8% | -1.3% |

| 08月17日 | 0.4% | 2.7% |

| 08月18日 | -1% | -0.4% |

| 08月21日 | -1.2% | -0.6% |

| 08月22日 | 0.9% | -0.1% |

| 08月23日 | -1.3% | -1.5% |

| 08月24日 | 0.1% | -1% |

近7日以来该行业走势,大盘。

如果你想了解有关专用设备后期走势如何?又或者想知道后市应该关注哪些方向?直接点击下方链接,获取研究员对行业的深度解读:

专用设备行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

专用设备行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

(二)上工申贝个股分析

一、上工申贝公司基本情况

你关注的这支上工申贝600843,总市值亿元。

上工申贝是一家全球化集团公司,主要是对各类智能装备进行专业生产和制造,公司的核心业务是从事工业缝制等智能制造设备和家用缝纫机的研发、生产和销售,业务涉及现代物流、国际贸易以及融资租赁等领域。

发展至今,公司的产品涵盖缝纫、绣花、裁切等缝制工艺设备,机器人焊接、组装生产线,程控机械加工流水线,以及智能仓储、自动传输装置等,并且在中国、德国、捷克及罗马尼亚拥有十家工业缝制设备生产工厂,在世界各地都有其销售子公司和经销商网络。未来,公司将不断提升企业核心竞争力,促进中国传统制造产业转型发展。

如果你想要知道专用设备-纺织服装设备行业下还有哪些股票值得关注?点击下方链接,直接领取牛股名单: 【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

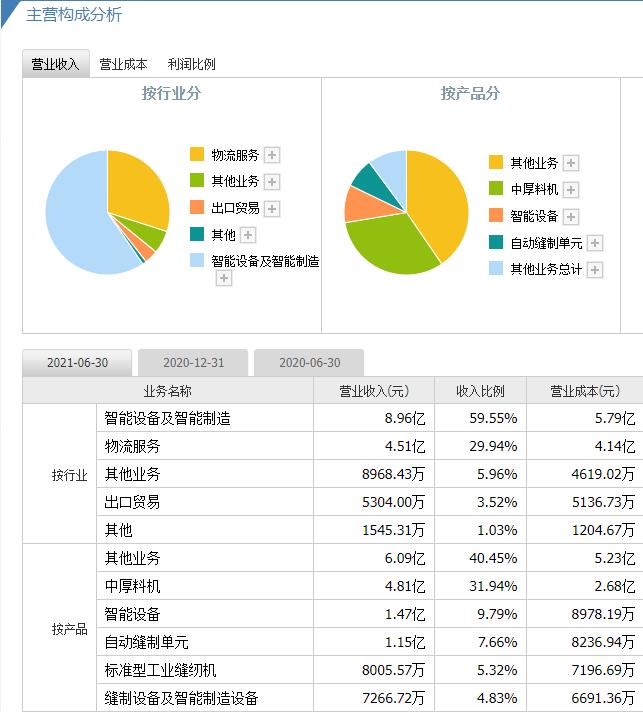

二、上工申贝 产品分析——具备丰富的产品结构和多元化产品品牌优势

营业收入上,公司的收入主要来源于缝制设备及智能制造设备制造行业,经营业务还涉及办公机械、物流服务和商贸流通等主营业务。

公司产品结构丰富,且产能优势明显。经过不断地整合和研发,公司DA 中厚料设备已形成了 M-TYPE 和 H-TYPE 完整的系列产品,并且加上百福 POWERLINE 系列等,并且目前形成了全面的产品矩阵。外加上公司拥有全球高端的智能化、三维立体缝制技术,机器人控制的自动缝制技术和纺细材料焊接技术等领域属于全球业务的引领者,能够满足下游客户的多元化个性化的需求。

而在产能上,公司完成了跨越欧亚的制造梯度,目前拥有缝纫机和智能装备两大类共九个生产基地,例如缝纫机产能包括捷克工厂、浙江台州的黄岩工厂,智能装备产能包括位于德国凯泽斯劳滕的百福公司和位于江苏张家港的百福工厂等。这样的产能布局除了能够积极响应两大市场需求之外,不但减少运输成本,而且可以增加产品毛利率。

公司发展迅速并且拥有多元化产品品牌优势,并且具备较高的议价权。经过多年的发展,公司发展迅速并且拥有DA、PFAFFIndustrial、KSL、Beisler等国际知名品牌;100年历叱的中国驰名商标“蝴蝶”,以及知名家用品牌如“蜜蜂”、“飞人”等;50余年历叱的中国驰名商标“上工”以及近年来正在培育的“上工宝石”、Mauser、Richpeace等工业机品牌,这些知名品牌不仅巩固公司在业内的领先地位,而且还给公司带来有一批极具价值和稳定性可靠性的高端客户。

三、上工申贝 运营分析——主攻高端缝制设备,拓展自动化裁剪和绣花设备业务

根据我们调研得到的情况,公司一方面主攻相关高端缝制设备,DA公司按照计划将新一代M-Type中厚料机顺利研发完毕,达成了新DAC-Compact电控系列的生产的目标。公司的中厚料拥有的设备技术含量特别高,主要应用于汽车内饰、皮革箱包和家具装潢等皮革缝制以及轻质碳素纤维加工领域。如今的全球高端用户已经被公司拥有,其中如际华集团、敏华控股、顾家家居、梦百合等。

可以看出,中厚料缝制设备市占率比其他竞争对手高,在中厚料领域存在绝对优势。且新能源汽车逐步进入成长期,后期加大了对中厚料缝制设备的需求,公司在优势之下会获得更多的发展机遇与资源。

另一方面,公司还成功收购了天津宝盈65%股权,不仅能够在业务线上补充自动化裁剪和绣花设备,增加营收路径外,还有利于解决公司在国内软件开发及自动缝制解决方案技术方面承接德国KSL产品技术的能力相对薄弱的问题,对于增加公司在国内高端特种缝制设备领域的市场份额很有利,有助于公司提升整体业绩。

四、上工申贝 财务分析——前三季度业绩稳步增长

上工申贝发布2021三季报。

公司主营收入22.6亿元,同比下降0.63%;归母净利润8727.54万元,同比上升114.45%;扣非净利润6859.83万元,同比上升91.07%;其中2021年第三季度,公司单季度主营收入7.55亿元,同比下降8.39%;单季度归母净利润680.57万元,同比下降66.33%。

公司前三季度稳步增长的主要原因是:随着汽车行业逐步增长,欧洲DA公司高毛利的产品收入同比增加以及资产处置收益等同比有所增加综合影响,从而全方位推动公司业绩逐步增长。

根据2021年三季报,我们对上工申贝的主要财务指标表现做了总结分析,主要有下面这些:

盈利能力:

上工申贝盈利能力维持稳定。处于一年中平均位置。

成长能力:

上工申贝成长能力维持稳定。处于一年中高位。

偿债能力:

上工申贝偿债能力持续递减削弱。

运营能力:

上工申贝运营能力明显恶化。处于一年中低位。

现金流:

上工申贝现金流能力持续明显恶化。现阶段处于一年中相对低位。

其中,销售占用资金的局面依旧未改变,销售回款能力短期内稳步恶化。

排雷分析:

看完上图可以发现,六大排雷指标看不出异常,无明显财务爆雷风险。

现在从财务分析上看,公司运作整体规范发展 。

五、上工申贝今日股价分析

1、技术面分析

压力支撑:

该股的支撑位在元附近,压力位在元附近,

结合大盘和行业走势来看:

| 大盘VS行业 | |||

|---|---|---|---|

| 日期 | 大盘 | 行业 | 上工申贝 |

| 08月16日 | -0.8% | -1.3% | -1.1% |

| 08月17日 | 0.4% | 2.7% | 5.1% |

| 08月18日 | -1% | -0.4% | -0.2% |

| 08月21日 | -1.2% | -0.6% | -1.8% |

| 08月22日 | 0.9% | -0.1% | -0.5% |

| 08月23日 | -1.3% | -1.5% | -1.7% |

| 08月24日 | 0.1% | -1% | -1.9% |

市场表现:

过去7个交易日,该股走势。

2、资金面分析

上工申贝的资金流向情况:

| 主力资金流向(万元) | ||

|---|---|---|

| 日期 | 主力流入 | 主力流出 |

| 08月18日 | 966.8 | 1736.52 |

| 08月21日 | 383.64 | 423.56 |

| 08月22日 | 173.41 | 295.02 |

| 08月23日 | 216.21 | 329.66 |

| 08月24日 | 1392.05 | 1726.76 |

近5日内该股资金总体呈状态,5日共万元。

上工申贝买卖五档分析:

| 五档盘口 | |||||

|---|---|---|---|---|---|

| 委比: | 委差: | ||||

| 卖五 | 5.3 | 122 | |||

| 卖四 | 5.29 | 327 | |||

| 卖三 | 5.28 | 727 | |||

| 卖二 | 5.27 | 1830 | |||

| 卖一 | 5.26 | 411 | |||

| 买一 | 5.25 | 133 | |||

| 买二 | 5.24 | 312 | |||

| 买三 | 5.23 | 329 | |||

| 买四 | 5.22 | 562 | |||

| 买五 | 5.21 | 214 | |||

| 外盘: | 内盘: | ||||

该股委比为,卖盘比买盘;委差为,说明;外盘内盘,后期存在可能。

上工申贝成交量量比分析:

| 上工申贝成交量量比分析 | |

|---|---|

| 成交量 | |

| 成交量量比 | |

(三)后市如何操作?全文分析总结!

今天我们对专用设备板块和上工申贝的基本面、政策面、技术面、资金面都做了详细的分析,那么对于咱们散户而言,后市是应该继续增持还是减持?点击下方链接,一键获取分析结果:

【免费】测一测上工申贝该买入还是卖出?bd.xuebashuocai.com

【免费】测一测上工申贝该买入还是卖出?bd.xuebashuocai.com

数据来源:同花顺财经、股掌柜;图片来源:网络

【风险提示】本文内容中提到的投资品种不构成投资建议,请投资者注意风险独立审慎决策。投资有风险,入市需谨慎。