全球液晶面板行业发展的支柱性产业是面板板块,将进一步提升行业景气度,发展机会将越来越多。

最近不少股民朋友都在公众号问我,三利谱 002876怎么样呀?值不值得上车?今天咱们就来详细讲讲,三利谱这支光学光电子板块的热门股。

(一)光学光电子行业分析

一、从基本面看光学光电子的投资逻辑

随着最近几年消费的快速升级和5G技术的快速发展,消费者对显示终端需求提出了相对来说比较高的要求。尤其在电视终端面板显示方面表现突出,消费者更想入手大尺寸化和高清化。针对其他类型的面板需求量也有所提高,面板的景气度会持续走高的。

下面给大家从行业趋势和需求来分析下面板板块的投资逻辑:

★从行业趋势来看:

全球面板显示产业集中在韩国、中国台湾、日本及中国大陆,随着三星、LG等厂商LCD设备出售、产能退出,各大厂商在国内成功建厂正式步入了“下半场”,液晶面板行业的产能在中国已达到更高水平,完成了中国转移的目标。

★从需求端来看:

因疫情的影响还需要居家办公和远程教育,所以对于笔记本电脑,手机等IT面板的需求还是很高的,为满足在TV面板方面库存短缺的问题,电视端厂商正在踊跃寻求广大供应方以满足需求,叠加奥运会等大型赛事的远程转播,给TV大尺寸面板的需求带来增量空间。

综上所述,受益于产业转移以及需求的持续进行着增加,行业景气度逐步提高了起来,面板方面有望持续突破提升。

二、从近期盘面技术面、资金面看光学光电子后市走势

盘面基本情况

光学光电子行业

截止收盘,光学光电子指数,涨跌幅。

| 大盘VS行业 | ||

|---|---|---|

| 日期 | 大盘 | 行业 |

| 08月16日 | -0.8% | -1.6% |

| 08月17日 | 0.4% | 1.5% |

| 08月18日 | -1% | -1.4% |

| 08月21日 | -1.2% | -0.8% |

| 08月22日 | 0.9% | 1% |

| 08月23日 | -1.3% | -1.8% |

| 08月24日 | 0.1% | -0.3% |

近7日以来该行业走势,大盘。

如果你想了解有关光学光电子后期走势如何?又或者想知道后市应该关注哪些方向?直接点击下方链接,获取研究员对行业的深度解读:

光学光电子行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

光学光电子行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

(二)三利谱个股分析

一、三利谱公司基本情况

你关注的这支三利谱002876,总市值亿元。

三利谱是国家级高新技术企业,公司致力于偏光片的研发、生产和销售,是国内偏光片行业最优秀的解决方案供应商之一。公司先后被评为深圳市和广东省“偏光片技术研究开发工程中心”,获得深圳市科学技术奖、市级“博士后创新实践基地”。

三利谱主要为手机、电脑、液晶电视等消费类电子产品液晶显示屏,汽车电子、医疗器械、仪器仪表等工控类电子产品液晶显示屏,以及3D眼镜、防眩光太阳镜等提供偏光片产品及周边产品技术解决方案。主要凭着稳固的产品质量,三利谱已经正式发展成为了我国主要液晶面板和主要液晶显示模组生产企业的合格供应商。

三利谱属于面板行业,关于面板行业的投资逻辑,请点击下方链接,获取最新投资方向报告:《面板行业或将迎来主升期,揭露背后投资逻辑》

如果你想要知道光学光电子-面板行业下还有哪些股票值得关注?点击下方链接,直接领取牛股名单: 【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

二、三利谱产品分析——产品技术先进,产品得到认可

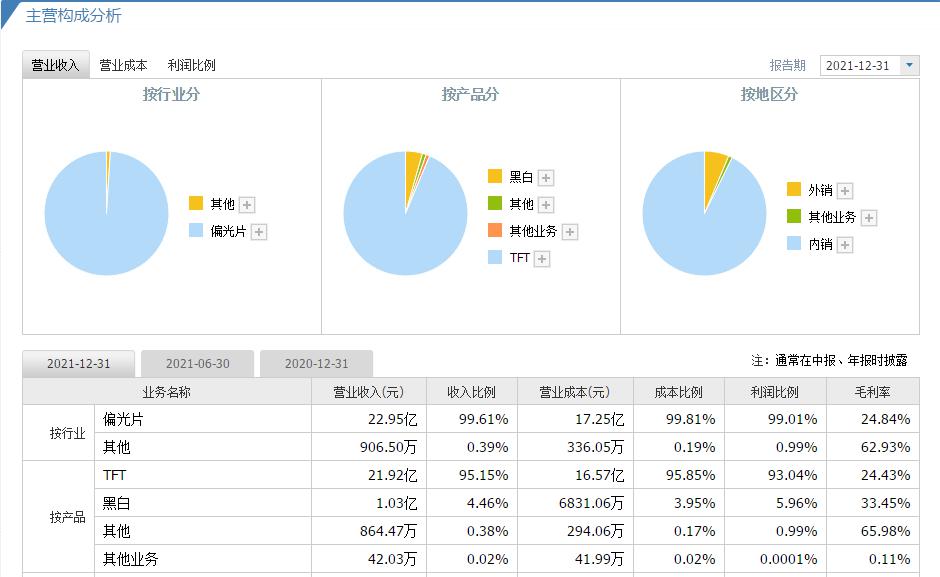

营业收入上,偏光片产品的研发、生产和销售是三利谱主要经营业务。

在产品技术方面,三利谱拥有多年的技术经验,自主研发并掌握了PVA延伸技术、PVA复合技术、压敏胶开发技术、翘曲控制技术、外观自动检查技术以及设备设计和集成技术等偏光片生产核心技术,冲破了偏光片长久由日本跟韩国和中国台湾企业操纵的局面,在偏光片行业,公司打下了牢靠的基础,使公司产品的竞争力更加强了。同时,三利谱能够按照客户的要求,成功提供不同类型及厚度搭配的产品,进而可以以支持客户的产品设计,同时会和客户共同展开关于拥有特殊用途的偏光片产品的开发。

另外,三利谱一直秉承“技术创新,合作共赢”的经营理念,让技术优势能够进一步带动产品优势的发展,通过产品优势不断强化品牌优势。凭借着过硬的技术实力、可靠的产品质量、稳定的供应能力、良好的售后服务水平,公司与众多下游企业建立了十分坚固的业务合作关联,属于不少家国内液晶面板企业的合格供应商。以上顾客对公司的产品表示肯定,将直接可以产生的确比较强大的示范效应,充分有益于持续提高公司产品的品牌形象和知名度、持续促使拓展客户。

三、三利谱运营分析——收购股权,产能加速爬坡

根据我们调研得到的情况,三利谱与合肥市隆谱盈投资合伙企业(有限合伙)、合肥市利谱德投资合伙企业(有限合伙)签署了《股权转让协议书》,公司拟以自有资金人民币2508万元收购隆谱盈投资所持合肥三利谱光电科技有限公司3.12%股权,拟以自有资金人民币2267万元收购利谱德投资所持合肥三利谱2.82%股权。收购完成后,公司将持有合肥三利谱98.53%股权。这次收购,将继续深入的整合企业的业务,可以为公司带来长远发展。

以及,合肥三利谱地产能正在快速的攀爬,子公司合肥三利谱光电产能的充分释放以及IPO募投项目龙岗工厂开始量产。合肥三利谱方面,大尺寸平板、电视用偏光片稳定供货,产品的合格率有了一定的提升,两条生产线的产能都已经满产了;龙岗方面,产线已经顺利投产,已实现收入6110.14万元。合肥三利谱满产及三利谱技术开始投产致产量增加30.91%,满足了在高景气下的高需求。此外2022年将新增莆田宽幅1490mm年产能1000万平米产线,2024年新增合肥宽幅1720mm年产能30000万能平米产线。持续的产能将会进一步提高三利谱的运营绩效。

四、三利谱财务分析——近期业绩同比下降

三利谱发布2022年一季报。

2022年一季度实现营业总收入5.52亿元,同比下降0.73%;归属母公司股东净利润6768.25万元,同比下降11.56%;基本每股收益为0.39元。

三利谱业绩下降的主要原因是受疫情影响,公司产品销量变差,运营成本增多。不过,随着疫情防控形势逐步好转,行业景气度提高,有望进一步提升业绩水平。

根据2022年一季报,我们对三利谱的主要财务指标表现进行了总结分析:

盈利能力:

与去年一季报相比,三利谱盈利能力有所恶化。处于一年中高位。

成长能力:

比较去年一季报会了解,三利谱成长能力降低。当下是一年中低位。

偿债能力:

相较于去年一季报,三利谱偿债能力弱化。

运营能力:

对比一下去年一季报,三利谱运营能力不断降低。

现金流:

对比去年一季报能清楚,三利谱现金流能力降低。算是一年中低位。

其中,公司有较差的现金回收质量,可持续经营能力出现下降的态势。

排雷分析:

排雷指标均正常,

意味着三利谱能够正常经营,公司运作处于稳定有序的状态。

五、三利谱今日股价分析

1、技术面分析

压力支撑:

该股的支撑位在元附近,压力位在元附近,

结合大盘和行业走势来看:

| 大盘VS行业 | |||

|---|---|---|---|

| 日期 | 大盘 | 行业 | 三利谱 |

| 08月16日 | -0.8% | -1.6% | -2.2% |

| 08月17日 | 0.4% | 1.5% | 1% |

| 08月18日 | -1% | -1.4% | 1.3% |

| 08月21日 | -1.2% | -0.8% | -2% |

| 08月22日 | 0.9% | 1% | 1.7% |

| 08月23日 | -1.3% | -1.8% | -0.8% |

| 08月24日 | 0.1% | -0.3% | -4.9% |

市场表现:

过去7个交易日,该股走势。

2、资金面分析

三利谱的资金流向情况:

| 主力资金流向(万元) | ||

|---|---|---|

| 日期 | 主力流入 | 主力流出 |

| 08月18日 | 2817.68 | 1841.34 |

| 08月21日 | 403.61 | 671.42 |

| 08月22日 | 1778.3 | 1661.12 |

| 08月23日 | 599.88 | 760.41 |

| 08月24日 | 2684.48 | 2433.54 |

近5日内该股资金总体呈状态,5日共万元。

三利谱买卖五档分析:

| 五档盘口 | |||||

|---|---|---|---|---|---|

| 委比: | 委差: | ||||

| 卖五 | 29.22 | 12 | |||

| 卖四 | 29.21 | 39 | |||

| 卖三 | 29.2 | 4 | |||

| 卖二 | 29.18 | 55 | |||

| 卖一 | 29.17 | 355 | |||

| 买一 | 29.16 | 127 | |||

| 买二 | 29.15 | 123 | |||

| 买三 | 29.14 | 5 | |||

| 买四 | 29.13 | 64 | |||

| 买五 | 29.12 | 212 | |||

| 外盘: | 内盘: | ||||

该股委比为,卖盘比买盘;委差为,说明;外盘内盘,后期存在可能。

三利谱成交量量比分析:

| 三利谱成交量量比分析 | |

|---|---|

| 成交量 | |

| 成交量量比 | |

(三)后市如何操作?全文分析总结!

今天我们对光学光电子板块和三利谱的基本面、政策面、技术面、资金面都做了详细的分析,那么对于咱们散户而言,后市是应该继续增持还是减持?点击下方链接,一键获取分析结果:

【免费】测一测三利谱该买入还是卖出?bd.xuebashuocai.com

【免费】测一测三利谱该买入还是卖出?bd.xuebashuocai.com

数据来源:同花顺财经、股掌柜;图片来源:网络

【风险提示】本文内容中提到的投资品种不构成投资建议,请投资者注意风险独立审慎决策。投资有风险,入市需谨慎。