在防控心脑血管疾病或糖尿病等重大慢病临床研究方面,我们国家的中药取得重大进展,行业将进入发展的快车道。

最近不少股民朋友都在公众号问我,西藏药业 600211怎么样呀?值不值得上车?今天咱们就来详细讲讲,西藏药业这支生物制品板块的热门股。

(一)生物制品行业分析

一、从基本面看生物制品的投资逻辑

大家首先要明白中药行业主要做的是什么工作?中药顾名思义又叫中华民族瑰宝,在人们日常保健、以及疾病防治方面体现出了它巨大的价值。整个中医药行业分为中草药和中成药两大类别。

中药行业是中国国内盈利能力较强的行业之一,同时产品具备了利润率高的特征。

下面给大家从市场环境和市场需求来分析下中药行业板块的投资逻辑:

★从市场环境来看:

这几年,中药在各种疾病的防治还有微生物耐药等领域可以说直接拥有了尤为突出的优势,甚至还有在对抗新冠病毒细胞损伤和炎症修复等方面起到的作用,使中医药愈发受重视。除此以外,国家正在全力扶持中医药行业的发展,中药行业仍具备着特别大的成长空间。

★从市场需求来看:

随着人口老龄化、居民人均收入的不断增长,大家都越来越重视身体健康,进而让医药市场就有了持续的增长空间。中药在保健、慢性病和疾病防治等方面作用明显,例如心脑血管疾病、糖尿病等慢性病常见于老年群体,将直接导致对中药需求的日渐上升。

综上所述,受益于市场需求的连连攀升,再一个就是国家大力帮扶,未来中药行业行业发展空间也会不断地增大。

二、从近期盘面技术面、资金面看生物制品后市走势

盘面基本情况

生物制品行业

截止收盘,生物制品指数,涨跌幅。

| 大盘VS行业 | ||

|---|---|---|

| 日期 | 大盘 | 行业 |

| 07月20日 | -0.9% | -0.9% |

| 07月21日 | -0.1% | 1.2% |

| 07月24日 | -0.1% | 1.4% |

| 07月25日 | 2.1% | 0.3% |

| 07月26日 | -0.3% | 1.7% |

| 07月27日 | -0.2% | -0.1% |

| 07月28日 | 1.8% | 1.1% |

近7日以来该行业走势,大盘。

如果你想了解有关生物制品后期走势如何?又或者想知道后市应该关注哪些方向?直接点击下方链接,获取研究员对行业的深度解读:

生物制品行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

生物制品行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

(二)西藏药业个股分析

一、西藏药业公司基本情况

你关注的这支西藏药业600211,总市值亿元。

西藏诺迪康药业股份有限公司成立于1999年,是西藏自治区第一家高新技术制药上市企业。自成立以来,公司先后被国家科技部认定为国家火炬计划重点高新技术企业、国家创新型试点企业,祥云图的图形商标也经国家工商总局认定为中国驰名商标。公司聚焦于生物制药、现代藏药、化学制药和大健康领域,先后设立了八家下属子公司。目前,公司产品涵盖生物制药、藏药、中药和化学药领域,是西藏区域中药行业的领军企业。

如果你想要知道中药-中药行业下还有哪些股票值得关注?点击下方链接,直接领取牛股名单: 【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

二、西藏药业产品分析——藏药产业龙头

营业收入上,生产、销售胶囊剂、生物制剂、颗粒剂、涂膜剂是公司主要经营业务。

其核心产品诺迪康胶囊的核心原料成分是生长在海拔3500-5000米高海拔地区,被誉为“高原人参”的圣地红景天,主要用于治疗冠心病、心绞痛等心血管疾病,得天独厚的原生态藏药材资源优势将公司药品具有很难超越的核心竞争力提升了。

在疗效方面,公司生产的诺迪康胶囊其疗效与同类进口药和中药复方、制剂相比毫不逊色,比其它同类产品都要好,因此也加强了药品的竞争优势。

此外,诺迪康胶囊能将其称作是绿色药品,目前来看随着世界上掀起的“回归自然”的药品消费趋势,诺迪康胶囊借助个性魅力,能够具备前景广阔的市场。

公司在长期的发展中进行自主研发的国家生物制品一类新药——新活素,作为治疗急性心衰的基因工程药物,能够立即改善心衰患者的心衰症状和体征,让患者的生存质量更上一个台阶,而且不断降低患者的心衰住院治疗花费和缩短住院时间。公司生产的新活素系在国内独家生产,填补了国内治疗急性心衰的基因工程药物的空白,同时,该药品技术指标达到了国际领先水平,对公司在基因工程药物领域研发、生产拥有启发意义。

三、西藏药业运营分析——持续发展制药工业体系及原生态藏药材资源优势

根据我们调研得到的情况,在制药工业体系方面,公司现有注射剂、胶囊剂、涂膜剂、颗粒剂、片剂等多条现代化生产线,纷纷成功取得药品生产许可,并且努力通过了相应剂型/产品生产线 GMP 符合性检查,为公司药品销售提供切实保障。

随着《药物警戒质量管理规范》(GVP)的正式施行,公司已陆续开展 GVP 的系统培训、药物警戒体系主文件的创建等工作,按照 GVP 要求,不断完善药物警戒体系、规范开展药物警戒活动,创新探索工作思路,通过进一步完善药物警戒的工作机制,将进一步推动公司实现“药品质量—携手致力—有效安全”的总体思路,保证了公司产品安全可靠。

在原生态藏药材资源方面,公司具有得天独厚的原生态藏药材资源优势。

西藏高原独具一格的生态环境孕育了雄厚的野生药用资源基础,众多地道珍稀药材的生物活性优良品质,发展成长为公司与之相关药物和保健产品的先决优势位置。同时,公司就濒危藏药材红景天和一些高原特色藏中药材进行了人工种植技术相关研究,为公司的长期发展进一步积累技术和品种优势。

四、西藏药业财务分析——利润有望实现正增长

西藏药业发布2021年年度业绩报告。

公司2021年度营业收入为2,138,586,552.67元,同比增长55.75%;归属于上市公司股东的净利润为208,938,062.51元,同比减少50.03%;归属于上市公司股东的扣除非经常性损益的净利润为66,693,827.12元,同比减少81.74%。

影响属于上市公司股东净利润减少的原因主要是:

(1)依姆多无形资产约 4.58 亿元的减值损失。

(2)非经常性损益的影响:本公司持有斯微(上海)生物科技股份有限公司股份 3.35%公允价值变动减少归属于上市公司股东的净利润 13,433.14 万元。

公司营收端增长强劲,利润端主要是被依姆多资产包减值波及,通过开展此次的一次性计提资产减值后,将降低未来摊销压力,利润有较大几率会实现正增长。

根据2022年一季报,我们对西藏药业的主要财务指标表现做了总结分析,主要有下面这些:

盈利能力:

西藏药业盈利能力进一步恶化。排在一年中低位。

成长能力:

西藏药业成长能力维持在稳定位置。处于一年中的相对低位。

偿债能力:

西藏药业偿债能力被削弱了些。位于一年中相对低位。

运营能力:

西藏药业运营能力明显变差了。处在一年中低位。

现金流:

西藏药业现金流能力维持在稳定状态。排在一年中平均位置。

其中,销售回款能力有了同步增强的现象,公司现金回收质量比较差。

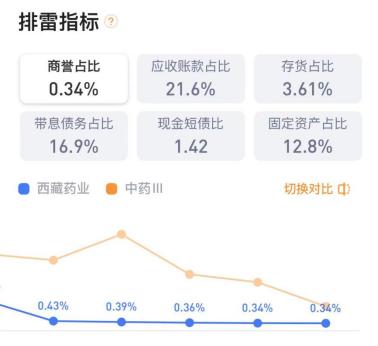

排雷分析:

六大排雷指标全部结果正常,没有看到明显的财务爆雷风险。

结合财务分析可得知,公司运作整体处于健康发展之中。

五、西藏药业今日股价分析

1、技术面分析

压力支撑:

该股的支撑位在元附近,压力位在元附近,

结合大盘和行业走势来看:

| 大盘VS行业 | |||

|---|---|---|---|

| 日期 | 大盘 | 行业 | 西藏药业 |

| 07月20日 | -0.9% | -0.9% | 1.3% |

| 07月21日 | -0.1% | 1.2% | -0.8% |

| 07月24日 | -0.1% | 1.4% | 0.9% |

| 07月25日 | 2.1% | 0.3% | 0% |

| 07月26日 | -0.3% | 1.7% | -1.4% |

| 07月27日 | -0.2% | -0.1% | -2% |

| 07月28日 | 1.8% | 1.1% | 1.2% |

市场表现:

过去7个交易日,该股走势。

2、资金面分析

西藏药业的资金流向情况:

| 主力资金流向(万元) | ||

|---|---|---|

| 日期 | 主力流入 | 主力流出 |

| 07月24日 | 1601.27 | 1273.47 |

| 07月25日 | 1865.52 | 1856.79 |

| 07月26日 | 1915.75 | 3494.08 |

| 07月27日 | 2346.75 | 5028.66 |

| 07月28日 | 1617.56 | 2119.77 |

近5日内该股资金总体呈状态,5日共万元。

西藏药业买卖五档分析:

| 五档盘口 | |||||

|---|---|---|---|---|---|

| 委比: | 委差: | ||||

| 卖五 | 54.67 | 10 | |||

| 卖四 | 54.66 | 84 | |||

| 卖三 | 54.65 | 67 | |||

| 卖二 | 54.64 | 36 | |||

| 卖一 | 54.63 | 13 | |||

| 买一 | 54.62 | 1 | |||

| 买二 | 54.61 | 23 | |||

| 买三 | 54.6 | 280 | |||

| 买四 | 54.59 | 2 | |||

| 买五 | 54.58 | 27 | |||

| 外盘: | 内盘: | ||||

该股委比为,卖盘比买盘;委差为,说明;外盘内盘,后期存在可能。

西藏药业成交量量比分析:

| 西藏药业成交量量比分析 | |

|---|---|

| 成交量 | |

| 成交量量比 | |

(三)后市如何操作?全文分析总结!

今天我们对生物制品板块和西藏药业的基本面、政策面、技术面、资金面都做了详细的分析,那么对于咱们散户而言,后市是应该继续增持还是减持?点击下方链接,一键获取分析结果:

【免费】测一测西藏药业该买入还是卖出?bd.xuebashuocai.com

【免费】测一测西藏药业该买入还是卖出?bd.xuebashuocai.com

数据来源:同花顺财经、股掌柜;图片来源:网络

【风险提示】本文内容中提到的投资品种不构成投资建议,请投资者注意风险独立审慎决策。投资有风险,入市需谨慎。