无论是什么的家庭,不光是农村家庭,大城市里的老人和小孩也都适用!

很多小伙伴一直都想问,买了医保能报销会影响商业医疗险的用处吗?

这里,学姐可以肯定的告诉大家,每个人都必须配置医保,但并不是因为有了医保,商业医疗险就起不了什么作用!

这篇文章大家看了就能了解到更多关于医保和商业医疗险的问题答案:

![]() 《有了社保就不用买商业保险了?社保与商业保险的区别在哪里?》weixin.qq.275.com

《有了社保就不用买商业保险了?社保与商业保险的区别在哪里?》weixin.qq.275.com

我们今天的重点内容下面讲解开始!

一、有了医保,需要配置商业医疗险吗?

医保本身的优点也是具有的,但是缺点也是有的,用商业医疗险来填补,让保障增强。

相信大家都知道,社保主要针对的是所有人群,泱泱中国十几亿人口,每个人都会得到医保的钱,但肯定不会有很高,因此,医保存在很明显的不足:

医保报销范围、报销比例和住院就医没有一样不被受限制。

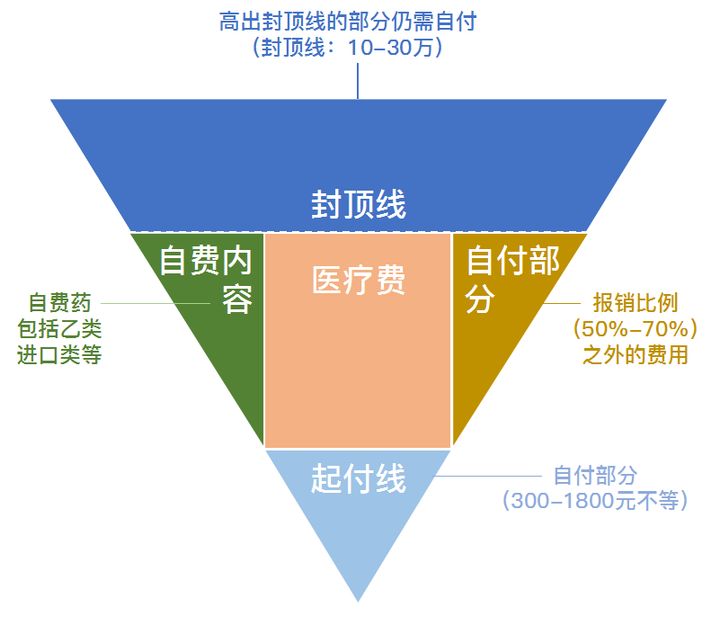

医保上有封顶线,下有起付线,中间还存在自己缴纳的费用,医保不能报销全部。

学姐提醒大家一点,针对不同的地区起付线和封顶线存在差异。但从上图中我们可以知道,一般医保的报销比例为50%-70%,剩余的部分是自费的。

上图中的中间橙色部分是属于医保报销的。那除了大病报销额度有限制之外,限制在其他方面主要体现为两定、三目录上:

1、两定:定点医疗机构、定点零售药店;

2、三目录:药品目录、诊疗项目目录、医疗服务设施范围。

如果是不属于两定范围之内的,不能用医保报销,比如异地就医,私立医院,以及公立医院的特需部。

虽然医保的报销按照三目录做出了严格的范围划分,但是很多进口药品、特效药品并不能够第一时间被纳入医保的报销药品目录内,再加上比较雅阁的治疗项目和设施范围,治疗费用很多都只能靠自己承担。

看的出来,医保的保险限制可不少,医保带来的保障是很单一的!那么,这些问题是否可以靠商业医保来解决?接再来我们就一起看看!

二、商业医疗险存在哪些优势?

商业医疗险报销范围不算上旧例的住院医疗费用和重疾住院医疗险费用之外,还覆盖住院前后门急诊报销天数、特殊门诊医疗费用,以及门诊手术医疗险费用等保障。

目前,市面上百万医疗险的基本责任最高给付限额如下:

一般住院最高给付金额:报销金额限制200-300万每年,一般会有免赔额度1万左右。

重疾住院最高给付金额:报销金额限制200-400万每年,一般会有免赔额度0-1万。

那什么是免赔额?免赔额意思是指保险公司免赔的额度,然而配置免赔额也是保险公司避免风险的一种方法。

一般看来,1万元是市面上大部分百万医疗险的免赔额那么重疾住院医疗险为0免赔额。

但是,也存在百万医疗险免赔额递减,如果不想要免赔额,那学姐的建议是配置中高端产品。

随着人们对百万医疗险的认同,很多保险公司都开始提高自家产品的竞争力,为客户提供了不少的增值服务,一些常见的服务有就医绿通、住院垫付等。

平安e生保·长期医疗这款产品也是不错的,大家可以看看,要看看它是否涵盖了费用垫付/和支付服务:

![]() 《平安e生保·长期医疗-保险产品组合重磅来袭,这个缺陷要注意!》weixin.qq.275.com

《平安e生保·长期医疗-保险产品组合重磅来袭,这个缺陷要注意!》weixin.qq.275.com

就医绿通的开启条件有以下几点,当疾病快达到某种隐患时,那就可以给保险公司连续给我们安排专家门诊、住院手术等,避免延迟诊断以及就医等情况发生。

说得简单一点,就医绿通和医疗VIP通道之间可以划等号。而且,现在很多商业医疗险的增值服务都包括了很多实用性强的服务,比如费用垫付/直付、出国诊疗、特需病房等。

百万医疗险一般是报销二级及以上公立医院普通部的费用,如果其中含有特需病房,那就有VIP,国际病房这样的服务可以享受,而医保缺失的保障内容商业医疗险都有。

因此,不用考虑是大人、小孩,还是老人,购买医保之后,再搭配商业医疗险是最佳方案!

为此,学姐十分周到地为大家陈列出了这份热门商业医疗险榜单,大家可以参考一下:

![]() 《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com