有很多小伙伴在很大程度上是为了让自己的养老生活变得更舒服。

会在购买基本养老保险的基础之上,再配置商业养老保险。

而具有定期给付、强制储蓄、安全性高等诸多优点的养老年金险。

就受到了很多朋友的喜爱。

我最近接到了一个关于养老年金险的咨询,具体是关于大家养老大盈之家2.0这个产品。

想知道大盈之家2.0养老年金险这款产品究竟怎么样,是否建议大家配置?

为了帮助大家解决问题,关于这款产品的具体情况今天学姐就带大家一起来看看 ~

步入正题之前,如果有小伙伴想先一步了解一下这款养老年金险,可以戳戳这个链接:

![]() 《想买大家养老大盈之家2.0养老年金险?看完它的保障和收益再说》wexin.qq.275.com

《想买大家养老大盈之家2.0养老年金险?看完它的保障和收益再说》wexin.qq.275.com

一、大家养老大盈之家2.0养老年金险怎么样?

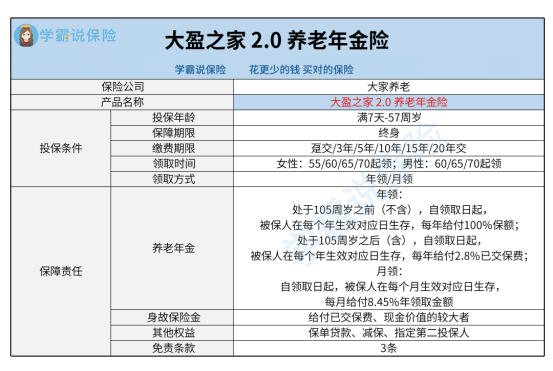

话不多说,先带大家浏览一下这款养老年金险的保障图:

如图所示,大盈之家2.0养老年金险的投保需满足以下条件:投保年龄、保障期限、缴费期限、领取时间、领取方式以及免责条款;

同时设置了养老年金、身故保险金、其他权益这些保障责任。

1、投保年龄下限低

放眼目前整个市面上,很多年金险产品都是允许出生满28天或是满30天的小孩投保。

但这款大盈之家2.0养老年金险是允许出生满7天的孩子进行配置。

有宝爸宝妈们如果准备给刚出生不久的宝宝配置年金险产品。

那建议选择这款大盈之家2.0养老年金险。

而且这款产品还含有一定的减保权益,因而也是能够做教育储蓄金的。

当然如果大家还是想详细了解一下教育年金险,可以看看这篇:

![]() 《家长必读:教育金保险有必要买吗?怎么挑选合适的产品?》wexin.qq.275.com

《家长必读:教育金保险有必要买吗?怎么挑选合适的产品?》wexin.qq.275.com

2、可指定第二投保人

这款年金险产品是可以指定第二投保人的。

可能大家并不清楚这个权益有什么作用。

紧接着,学姐就利用这个例子来说明,大家已经领会到了这个意思。

打个比方:爷爷打算把自己的财产留给孙子,但又害怕自己身故之后,这些钱无法被孙子获取。

毕竟这个财产道理上来说是应该由法定继承人继承,

然而,继承人和孙子之间的纠纷就非常容易会显现。

然而投保人可以完全支配保险的现金价值。

所以爷爷就可以选择购买一份保险,并且指定第二投保人为自己的孙子。

这笔钱将会被孙子成功获取。

简单来讲,对于财富的定向传承,指定第二投保人可以实现,就财产纠纷来看可因此避免出现。

3、保单贷款成本更低

这款养老年金险是具备了保单贷款这项权益的。

保单贷款:我们可通过该保单跟保险公司借钱。

即使大家都是知道的,就其他贷款渠道来说,在市面上还是存在的。

例如这些贷款机构:银行贷款、微粒贷、蚂蚁借呗、360借条等。

就这些贷款的利息来看,其实还是比较高的。

但如果是选择保单贷款,有在一定的时间,对于所借的欠款进行归还,保险保障仍然有效。

实质上就是在借款途中,年金保险的现金价值仍会持续增加。

将借款利率与现金价值增长利率相互平衡,我们所花费的成本就没有之前高。

二、大家养老大盈之家2.0养老年金险值得购买吗?

综上所述,大盈之家2.0养老年金险的最低投保年龄门槛相对较低,免责条款也不多,仅规定了3条,同时还设置了人性化的保单贷款权益,对于需要临时进行资金周转的人群比较友好。

总结全文,大盈之家2.0养老年金险算是一款很出色的产品了。

最近这一段时间打算投保养老年金险的朋友,可以从资金的预算情况出发入手这款产品。

当然,货比三家总是没错的,还想多对比的小伙伴,还可以看看这10款高收益的年金险产品:

![]() 《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》wexin.qq.275.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》wexin.qq.275.com

最后,如果觉得就这10款产品进行对比还是有点少,还可以看看学姐的这篇文章: