重疾险主要保障的是重大疾病,可以很好的转移疾病带来的经济风险,可以说是每个人必备的险种。

不过,很多小伙伴并不知道怎么投保重疾险好,都来咨询学姐。

听说百年人寿旗下的百年福佑安康(2.0版)终身重疾险这款重疾险的表现还不错。

为了让大家都能投保到心仪的重疾险产品,今天学姐就以百年福佑安康(2.0版)终身重疾险为例,来教大家重疾险应该怎么买合适!

在正式开始之前,学姐先奉上一份购买重疾险的投保攻略,有需要的小伙伴赶紧收藏:

![]() 重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑wexin.qq.275.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑wexin.qq.275.com

本文重点:

- 百年福佑安康(2.0版)终身重大疾病保障责任大揭晓!

- 百年福佑安康(2.0版)终身重大疾病值得投保吗?

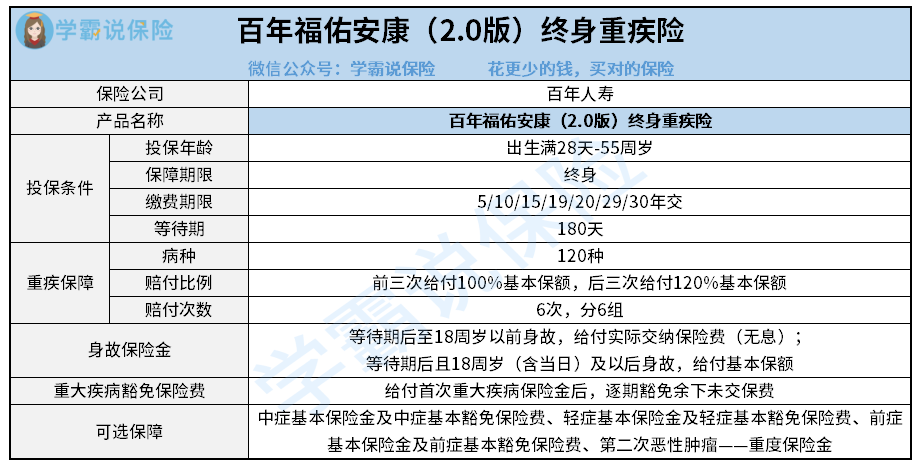

一、百年福佑安康(2.0版)终身重大疾病保障责任大揭晓!

话不多说,我们先来看看这款重疾险的保障图:

看完保障图,相信大家对这款产品也有了初步了解。接下来学姐就直接呈上重点内容分析:

1、基础保障全面

一款优质的重疾险最重要的就是保障全面。市面大多数重疾险都是覆盖了轻症、中症、重疾保障的,百年福佑安康(2.0版)终身重大疾病亦是如此。

只不过,这款重疾险将轻症保障和中症保障设置为可选责任,此外还贴心的设置了前症保障,让投保人自由选择。

学姐建议,最好还是要附加上,毕竟重疾的发生和进展并非一朝一夕,因此,在疾病早期,如果能早发现、早治疗,对健康的意义就不言而喻了。

且确诊对应的疾病(包括前症,轻症,中症,重症),达到理赔标准,还可以豁免余下各期保费,鼓励被保人尽早治疗,更好地保护被保人的健康。

2、缴费期限灵活

在缴费期限上,百年福佑安康(2.0版)终身重大疾病这款产品有多种选项,有5/10/15/19/20/29/30年交可选。

这么多的缴费期限,可以充分满足不同经济人群的投保需求,给予了投保人足够的选择空间。

而长期缴费期限对于预算紧张的消费者来说,是比较友好的,能减少每年的缴费压力。

想知道怎么选择缴费期限合适,快来听听专家的建议:

二、百年福佑安康(2.0版)终身重大疾病值得投保吗?

1、可附加第二次恶性肿瘤——重度保险金

目前癌症的发病率较高,且复发率也是不低的。罹患恶性肿瘤人群复发的比例比正常人高 3-5 倍,癌症患者不仅需要在手术中花费大量的医疗费用,在术后的3-5年里仍要与癌症做持续斗争。

若是癌症患者不幸再次复发,那对整个家庭带来的经济伤害简直不敢想象。

因此,若重疾险是有提供癌症二次赔付保障,那就可以在一定程度上减轻患者的经济压力,好在百年福佑安康(2.0版)终身重大疾病是有设置这项可选保障的。

2、等待期为180天

等待期,也可以叫做观察期,主要是指被保人在投保成功之后的规定时间内,就算发生了保险事故(意外事故除外),保险公司是可以不用予以赔偿的。

因此,等待期越短对被保人就越有利,可以尽早享受产品的全部保障。

从保障图可以看到,百年福佑安康(2.0版)终身重大疾病的等待期为180天,属于较长的一类。

关于等待期的小知识就讲到这里,更多内容下面这篇全都告诉你:

![]() 等待期内出险保险公司就不赔了?不懂可是要吃大亏的!wexin.qq.275.com

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!wexin.qq.275.com

总的来说,百年福佑安康(2.0版)终身重大疾病确实有自己的一些优势,但是各位小伙伴也需要注意上面学姐提到的等待期问题。小伙伴们也可以多看看其他的一些重疾险,货比三家,再做选择。