“保险每年交不少的钱,假如没出事那钱不是不管用了吗?”

想必非常多人都担心这个保险问题,担忧入手了保险后,万一没出险的话交的保费都打了水漂。

因此,就出现了“既保生,又保死”的两全险。

那么,两全险是怎样一种保险产品呢?

抓紧时间,学姐就从中荷人寿旗下的“中荷金倍两全保险”入手,让大家掌握这一险种看看吧。

大家也可以趁此机会,看看中荷金倍两全保险到底怎么样,中荷金倍两全保险值不值得买。

在正式开始分析之前,大伙也可以先看看这款产品的相关资料,以便于对后续内容的理解:

![]() 《中荷金倍福两全保险性价比好不好?这些细节要注意!》wexin.qq.275.com

《中荷金倍福两全保险性价比好不好?这些细节要注意!》wexin.qq.275.com

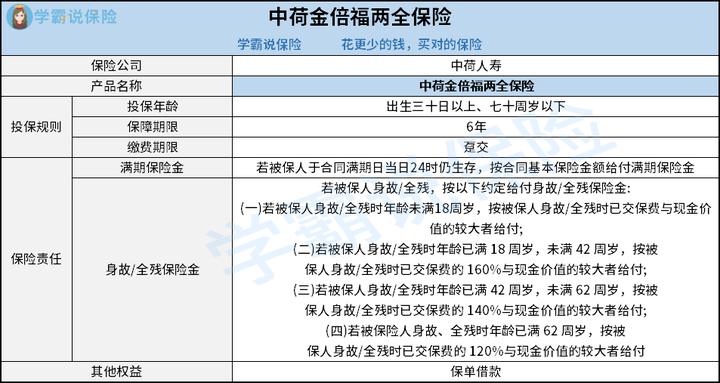

一、中荷金倍两全保险保障内容分析!

我们最先要分析它的保障图:

1、投保条件分析

通过上图可以了解到,中荷金倍两全保险的投保年龄范围是比较让人满意的,适用于出生三十日以上、七十周岁以下的人群入手。

同时该产品的保障期限囊括为保6年,因此会和适想要短期保障的朋友相符。

接着分析缴费期限方面,该产品除了趸交别无他选。

若你还不知道趸交是什么意思,也可以先看看这篇文章的介绍:

![]() 《趸交是什么意思?有什么好处?》wexin.qq.275.com

《趸交是什么意思?有什么好处?》wexin.qq.275.com

2、保障内容分析

中荷金倍两全保险提供了满期保险金、身故/全残保险金保障。

该产品有一个做的比较出色的点,那就是在提供身故保障的同时,还保障了全残。

由于两全险“保生又能够保死”的特点,因此市场中很多同类型产品大多只提供身故保障和满期生存金保障,要说的是中荷金倍两全保险打破了这一惯例,特地设置了全残保障。

包含全残保障的好处在,若是被保人在保障期限内意外发生全残时,就能向保险公司申请一笔全残保险金,可以用来弥补因无法工作而遭受的收入损失。

除此以外,其给予消费者的身故/全残保险金保障,按照被保人身故/全残时的年龄段,覆盖了4种不同的赔付准则,还是比较让人满意的。其次还可以遵循金额的较大者给付保险金,所以能让受益人/被保人拿到手的钱更让人满意。

看到这里,大伙是不是感觉中荷金倍两全保险的表现还不错?不过学姐还是建议大家了解完下面分析的内容后,再判断要不要投保该产品。

二、中荷金倍两全保险值得买吗?

中荷金倍两全保险的身故/全残保险金保障,结合不同年龄段人群准备了不同的赔付比例。

比较不错的是,这款产品针对已满 18 周岁,未满 42 周岁消费者能够享有160%的给付比例,是很人性化的。因为这类人群大部分都是家庭的经济支柱,因此需要购买较优秀的给付比例。

但需要了解清楚的是,中荷金倍两全保险针对超过了 42 周岁(含),62 周岁以下的人群,只遵循140%的比例进行身故/全残保险金赔偿。

需要了解的是,处于42至62周岁之间的人群需承担经济支出,当前阶段尚未全面继承给后代,因此如果设置的身故/全残保险金给付比例能再高一些,对他们来说会更不错。

更多关于两全险的内容,学姐已经整理在这里了,感兴趣的朋友可以看看:

![]() 《关于两全险,业务员肯定不会告诉你的事!》wexin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》wexin.qq.275.com

三、学姐的总结!

相信大家认真浏览到这里,对中荷金倍两全保险的有关内容都大致弄清楚了。

总的来说,中荷金倍两全保险虽然有投保年龄范围广、兼顾全残保障的亮点,但我们也要重点关注下其身故/全残保险金所规定的赔付比例。

此外,提醒大家目前市场中的一些同类型产品,为了能让自身的竞争力更强,还会增加一些其他保障。像公共交通意外身故/全残保障、航空交通意外身故/全残保障等都包含在内。

所以学姐建议小伙伴们可以再多了解看看,说不定会发现综合表现更好的产品。

最后,学姐再给大家送上一份保险投保指南,助你买保险一臂之力:

![]() 《买保险之前,一定要先搞清楚这些关键知识点!》wexin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》wexin.qq.275.com