IT服务对各行各业数字化转型不可或缺,在汽车网联化应用需求快速增长的驱动下,正迎来快速发展。

最近不少股民朋友都在公众号问我,*ST深南 002417怎么样呀?值不值得上车?今天咱们就来详细讲讲,*ST深南这支IT服务板块的热门股。

(一)IT服务行业分析

一、从基本面看IT服务的投资逻辑

人们将计算机应用视作计算机与其他学科相结合的产物,属于边缘学科,被计算机科学包含。计算机有着十分广泛的应用领域,主要应用于以下领域:工业、农业、卫生保健交通等。

趁此机会就给各位朋友从行业前景和需求来分析分析IT服务行业的投资逻辑:

★从行业前景来看

处于全球数字化转型需求高涨的推动之下,全球IT服务市场持续进行着扩大,针对IDC预测,针对数字化转型的专门投资增长率越来越快了,2024年之前,公司的复合年均增长率还是很不错的,将达到16.5%,预测投资规模到本世纪四分之一时将达到6.3万亿美元,占比达到所有ICT投资的一半以上。

★从需求端来看

由于汽车智能网联化程度不断上升,软件在汽车整车内容结构中所占比例日渐增长。根据预计,2030年,全球汽车整车内容结构中软件驱动的比重将达30%。

车联网产业是深度融合汽车、电子、信息通信、道路交通运输等行业的新型产物,车联网生态不仅仅局限于车辆驾驶相关的应用,还扩展到了其他许多领域,可以得到广泛的衍生应用。伴随着汽车网联化应用需求和规模的发展进步,汽车电子软件行业亦将急速增长,为IT服务行业注入新的增长活力。

综上所述,随着车联网产业的发展趋势和市场的扩大来看,IT服务行业有望维持高速增长。

二、从近期盘面技术面、资金面看IT服务后市走势

盘面基本情况

IT服务行业

截止收盘,IT服务指数,涨跌幅。

| 大盘VS行业 | ||

|---|---|---|

| 日期 | 大盘 | 行业 |

| 08月16日 | -0.8% | -1.8% |

| 08月17日 | 0.4% | 1.6% |

| 08月18日 | -1% | -3% |

| 08月21日 | -1.2% | 1.1% |

| 08月22日 | 0.9% | 4.2% |

| 08月23日 | -1.3% | -2.1% |

| 08月24日 | 0.1% | -0.4% |

近7日以来该行业走势,大盘。

如果你想了解有关IT服务后期走势如何?又或者想知道后市应该关注哪些方向?直接点击下方链接,获取研究员对行业的深度解读:

IT服务行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

IT服务行业或将迎来大行情,点击获取潜力投资机会hy.jz6868.com

(二)*ST深南个股分析

一、*ST深南公司基本情况

你关注的这支*ST深南002417,总市值亿元。

深南电路股份有限公司是一家专业的软件服务及行业解决方案供应商是一家专业的软件服务及行业解决方案供应商,以息安全服务、大数据 、人工智能 为基础,大力推动在信息技术服务领域的产业布局,以高质量的服务与精益求精的态度为客户群体进一步提供一体化信息系统及产业数字化升级解决方案。

发展至今,公司在中国深圳、江苏无锡及南通等地拥有生产基地,在北美地区拥有技术支持与销售服务中心,在欧洲设有研发站点,具有国际先进水平的大数据整体解决方案。未来,公司将加强技术研发队伍建设,加大研发资源的投入,持续提升公司的综合实力。

如果你想要知道计算机应用- IT服务行业下还有哪些股票值得关注?点击下方链接,直接领取牛股名单: 【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

【紧急】机构牛股名单泄露,或将迎来爆发式行情bd.xuebashuocai.com

二、*ST深南产品分析——产品功能丰富,且持续增强产品服务

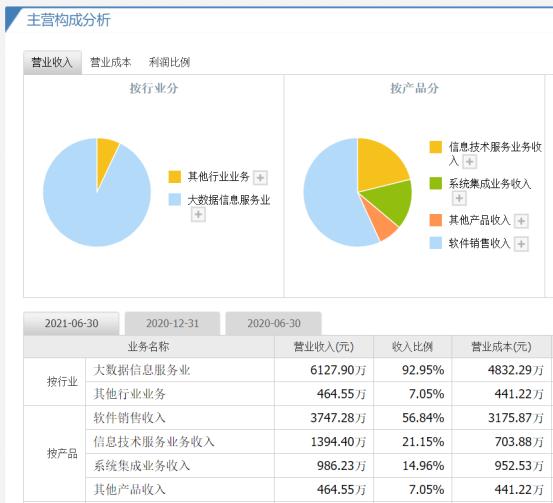

营业收入上,公司的收入主要来源于高中端印制电路板的设计、研发及制造等主营业务。

公司拥有丰富的产品功能,能够满足客户多元化需求。公司运用擅长的大数据分析和人工智能技术对智能交通大脑“智达通”进行建设,能够在展会活动开展期间,满足客户多项需求。

智达通可利用大数据计算和人工智能在乘车诱导、运力部署、车辆调度几个方面进行完善优化,采用信息化、科技化、智慧化的技术手段,从运力调配和大数据智慧分析两个角度入手,进行参展人流和运力车流数据的收集分析、精准预测和决策调度,致力于保障展会现场安全,发挥强大的价值。

公司拥有核心客户优势,公司市场份额及产品专业化服务持续性强。目前,公司的主要客户可以对金融、电力、电信行业的大型国有企业进行全面覆盖,不止行业覆盖面很广,而且核心客户粘性非常强,有助于持续提高公司产品知名度的基础上,还在很大程度上充分确保着业绩稳步增长。

除外,公司便能够与核心客户建立起多渠道的信息沟通体系,主要围绕客户当下需求,进一步延伸至产业链上下游提升全产业链服务能力。如今,公司提供囊括有软硬件一体的采购、安装、调试、维护等产品服务能力,能够为客户提供行业定制化综合解决方案。

三、*ST深南运营分析——收购铭诚科技和威海怡和,有利于公司扩大规模和拓展业务

根据我们调研得到的情况,公司为了可以顺应战略转型发展需要,成功收购铭诚科技51%股权。铭诚科技主要从事软件开发、信息系统集成服务、计算机房维护服务等业务,通过这么多年以来的积累,铭诚科技已在金融、电力、电信等领域成功打造出了优质的客户资源。公司利用铭诚科技的收购的实现,努力促使公司在新兴行业战略布局的完善,全面扩大公司的业务范围,全方位提升公司的盈利能力,进一步推动公司的业务转型战略。

公司不但深耕主营业务,还依靠收购威海怡和的形式,进一步扩张军工专用装备制造业务板块。

威海怡和的主营业务为军事后勤保障装备及武器装备的研发设计、生产制造和技术保障服务,主营产品有油料装备、水处理装备、整体自装卸运输车、海上物资及换乘装备、工程抢修装备以及特种车辆等各类军工专用装备。

在完成收购以后,公司能够通过并购标的公司进入军工专用装备制造领域,除了多支柱产业结构的完成外,还实行了跨越式多元化延展。并且借助本次收购,公司经营规模将显著扩大,盈利能力将不断提升,经营风险得到有效的分散,避免由于对单一市场过分依赖引起的经营业绩波动,持续不断加强抵抗风险能力。

四、*ST深南财务分析——前三季度业绩下滑

*ST深南发布2021年三季报。

公司2021年前三季度实现营业收入为1.19亿元,同比下降57.54%;归属于上市公司股东的净亏损为1513.52万元;归属于上市公司股东的扣除非经常性损益的净亏损为1540.79万元;基本每股收益为-0.06元/股。

公司前三季度业绩下滑的主要原因是:一方面,公司在一定程度上受到了内、外部环境及疫情等因素的影响,公司业务的开展和预期是有一定差距的,主营业务收入也降低了;另一方面,公司利息收入减少,相应财务费用增加。不过,随着疫情防控形势逐步好转,市场复苏,公司后期的营收说不定能够扭亏为盈。

根据2021年三季报,我们对*ST深南的主要财务指标表现进行了总结分析:

盈利能力:

*ST深南存在的盈利能力维持稳定。在一年中相对低位上。

成长能力:

*ST深南成长能力为恶化的状态下。占据一年中平均位置。

偿债能力:

*ST深南偿债能力和之前相比有所提升。当前位于一年中高位。

运营能力:

*ST深南运营能力和之前相比有所下降。现在处在一年中相对低位。

现金流:

*ST深南现金流能力和之前相比有所提升。当前位于一年中平均位置。

在此其中,销售回款能力变强了很多,对外投资战略目标的实现影响极大。

排雷分析:

在六大排雷指标中,商誉占比这一项就有了异常出现,异常的原因主要就是公司商誉占净资产39%,商誉减值风险相对较高。而其余五项指标没有异常情况的话,也就表示了公司运作整体健康有序。

五、*ST深南今日股价分析

1、技术面分析

压力支撑:

该股的支撑位在元附近,压力位在元附近,

结合大盘和行业走势来看:

| 大盘VS行业 | |||

|---|---|---|---|

| 日期 | 大盘 | 行业 | *ST深南 |

| 08月16日 | -0.8% | -1.8% | 0% |

| 08月17日 | 0.4% | 1.6% | 0% |

| 08月18日 | -1% | -3% | -9.8% |

| 08月21日 | -1.2% | 1.1% | 5.4% |

| 08月22日 | 0.9% | 4.2% | 5.1% |

| 08月23日 | -1.3% | -2.1% | 2.4% |

| 08月24日 | 0.1% | -0.4% | 7.1% |

市场表现:

过去7个交易日,该股走势。

2、资金面分析

*ST深南的资金流向情况:

| 主力资金流向(万元) | ||

|---|---|---|

| 日期 | 主力流入 | 主力流出 |

| 07月04日 | 510.4 | 340.5 |

| 07月05日 | 489.65 | 342.34 |

| 07月06日 | 600.41 | 501.23 |

| 07月07日 | 984.42 | 775.75 |

| 08月24日 | 0 | 0 |

近5日内该股资金总体呈状态,5日共万元。

*ST深南买卖五档分析:

| 五档盘口 | |||||

|---|---|---|---|---|---|

| 委比: | 委差: | ||||

| 卖五 | 0 | 0 | |||

| 卖四 | 0 | 0 | |||

| 卖三 | 0 | 0 | |||

| 卖二 | 0 | 0 | |||

| 卖一 | 0 | 0 | |||

| 买一 | 0 | 0 | |||

| 买二 | 0 | 0 | |||

| 买三 | 0 | 0 | |||

| 买四 | 0 | 0 | |||

| 买五 | 0 | 0 | |||

| 外盘: | 内盘: | ||||

该股委比为,卖盘比买盘;委差为,说明;外盘内盘,后期存在可能。

*ST深南成交量量比分析:

| *ST深南成交量量比分析 | |

|---|---|

| 成交量 | |

| 成交量量比 | |

(三)后市如何操作?全文分析总结!

今天我们对IT服务板块和*ST深南的基本面、政策面、技术面、资金面都做了详细的分析,那么对于咱们散户而言,后市是应该继续增持还是减持?点击下方链接,一键获取分析结果:

【免费】测一测*ST深南该买入还是卖出?bd.xuebashuocai.com

【免费】测一测*ST深南该买入还是卖出?bd.xuebashuocai.com

数据来源:同花顺财经、股掌柜;图片来源:网络

【风险提示】本文内容中提到的投资品种不构成投资建议,请投资者注意风险独立审慎决策。投资有风险,入市需谨慎。