当提到平安保险产品时,平安安之心(臻享版)养老年金险(万能型)可谓是备受关注,该产品具备万能账户功能,让投保人能够自行管理资金,

起到资金二次增值的作用,不少网友都在询问平安安之心(臻享版)养老年金险(万能型)值不值得入手?

学姐今天就来揭开这款安之心(臻享版)养老年金险(万能型)的真面目,一起来看看有哪些优势和注意点!

关于这款产品的收益,学姐在这篇文章进行了测算:

![]() 《平安安之心(臻享版)养老年金保险(万能型)怎么样?收益曝光!》wexin.qq.275.com

《平安安之心(臻享版)养老年金保险(万能型)怎么样?收益曝光!》wexin.qq.275.com

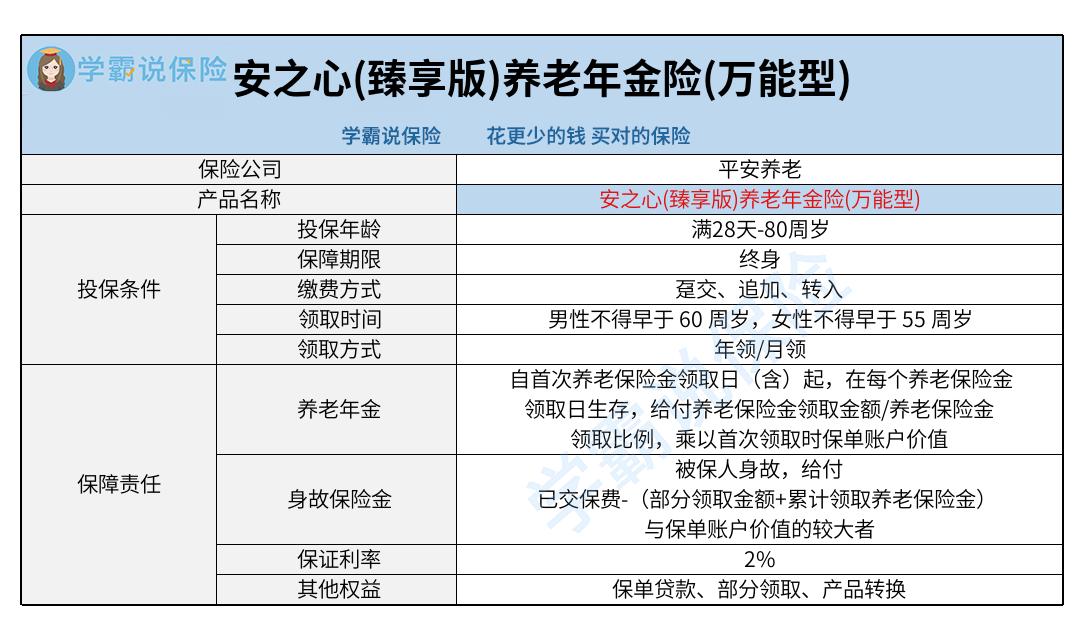

一、安之心(臻享版)养老年金险(万能型)保障有哪些优势?

话不多说,我们先来看看保障图:

1. 投保年龄范围广

安之心(臻享版)养老年金险(万能型)的投保年龄范围是出生到28天以上,到80岁的人群,这个投保年龄范围包含了大部分年龄段的人群,极为普遍,对消费者来说很值得称赞。

此外,而今市场上在售的年金险,通常来讲投保年龄上限为60、65周岁,少数可达到70周岁,而安之心(臻享版)养老年金险(万能型)的投保年龄上限为80周岁,与同类产品比较所具有的优势更明显。

有些满过65、70周岁,不过小于80周岁的老年人,有投保年金险想法的话,这款产品是个不错的选择。

2. 缴费方式灵活

安之心(臻享版)养老年金险(万能型)为投保人提供的缴费方式,提供了趸交、追加和转入。

除了投保时一次缴纳保险费外,投保人还可以通过追加保费、转入保费的形式来增加保单账户价值。

说白了就是在保单账户还没有注销的时候,投保人在征得保险公司同意后,可以将更多保费注入该保险以提升保障水平。

安之心(臻享版)养老年金险(万能型)在缴费方面是比较灵活的。

3. 部分领取

安之心(臻享版)万能型养老年金险提供了部分领取权益,犹豫期到期后,投保人可以向保险公司申请部分领取。

保障期内,陈女士可以获得相应的保障,

出现什么问题要用钱,这时保单账户仍有价值,那么就可以通过部分领取权益,提取到一笔资金使用。

值得一提的是,当前5个保单年度的时候,要领取一些部分的话,领取过程中需要扣除部分费用,保单账户价值减少部分会根据比例分别收取3%、2%、1%、1%、1%的费用。

始于第 6 个保单周年日,就不再计收了。

所以,在大家目前并不急需资金的情况下,您是否在意需要支付相关费用呢,根据学姐的建议,在保单履行六个年度之后再行考虑进行权益部分领取。

除了部分领取权益,购买保险时我们还会接触到很多保险知识,大家可以通过这篇文章了解基础知识:

![]() 《买保险之前,一定要先搞清楚这些关键知识点!》wexin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》wexin.qq.275.com

二、投保安之心(臻享版)养老年金险(万能型)之前要注意这些!

1. 保证利率

安之心(臻享版)养老年金险(万能型)作为一款集养老、投资于一体的多元化保险计划,具有万能保险的特性,保证利率不低于2%。

最近推出的万能保险产品,根据监管要求,利率最高不得超过2%。

因此,安之心(臻享版)养老年金险(万能型)的最低保证利率,在同类产品中,这个还算是质量较高的。

不过需要引起我们注意的是,最低保证利率是保险公司承诺给到客户的收益率,能拿到多少超过最低保证利率的收益,都不太稳定。

若是追求稳定收益的小伙伴,可以考虑年金险或增额终身寿险,收益是固定的,不受社会经济、保险公司营收等影响。想要了解稳定收益的理财险,可以看看这篇文章:

![]() 《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》wexin.qq.275.com

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》wexin.qq.275.com

2. 费用收取

不算部分领取费用,在投保安之心(臻享版)养老年金险(万能型)的过程中,不管是趸交保费还是追加保费,都是需要收取初始费用的,减去后余下的费用才到保单账户中达到增值的目的。

并且,在前5个保单年度采取退保操作,也要缴纳退保费用。第1-5个保单年度,分别通过保单账户价值的3%、2%、1%、1%、1%来收取。

对于万能险,还有很多细节要注意,详细的可以看这篇文章:

![]() 《买万能险究竟能赚多少钱?别被卖了还乐滋滋的……》wexin.qq.275.com

《买万能险究竟能赚多少钱?别被卖了还乐滋滋的……》wexin.qq.275.com

总体来说,安之心(臻享版)养老年金险(万能型)的表现没有明显的特色,哪怕设置了较大的投保年龄范围、缴费方式多样、拥有部分领取权益,但小伙伴们也要着重看一下收益和费用收取方面,考虑配置这款产品的小伙伴,要了解清楚后再入手!