国富人寿近期推出了一款新品,名为年年丰B款两全险(分红型),除了是两全险,也属于分红险,很受小伙伴们的欢迎。大多数的朋友都在咨询学姐,来咨询该款年丰B款两全险(分红型)的保险产品到底好不好,是否值得买入?

所以为了给大家一个答案,我连夜写了一篇文章!

如果想要了解年年丰B款两全险(分红型)的收益如何,可以看看下面这篇文章:

![]() 《全面分析!国富人寿年年丰B款两全保险(分红型)的收益如此…》wexin.qq.275.com

《全面分析!国富人寿年年丰B款两全保险(分红型)的收益如此…》wexin.qq.275.com

一、年年丰B款两全险(分红型)有哪些亮点?

话不多说,我们来看保障图!

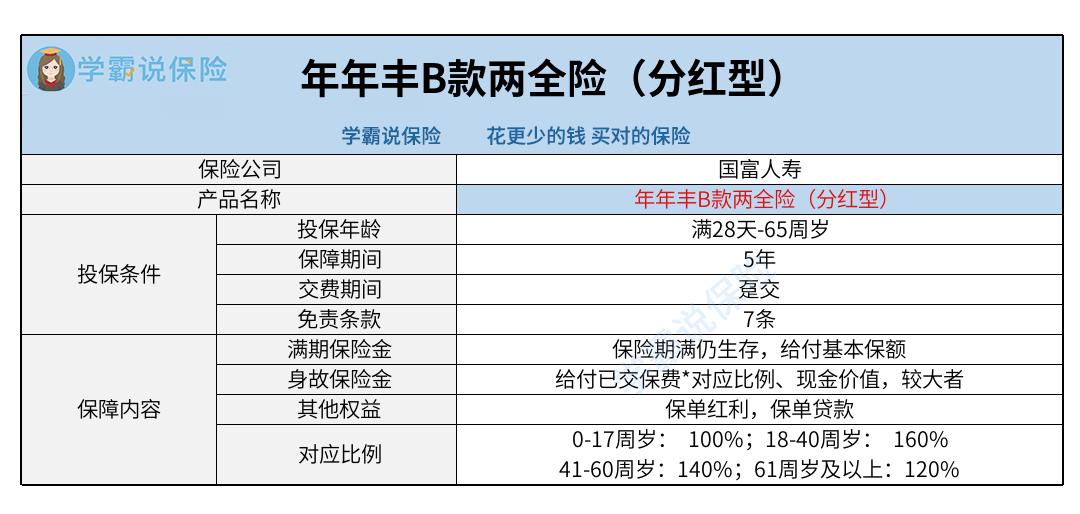

1. 投保年龄

年年丰B款两全险(分红型)能够让28天以上,低于65周岁的人群选购,就这个投保年龄来看,已经覆盖了大部分年龄段的人群,覆盖的区域很广。

现在市场上提供的同类产品,通常情况下最高可以让60、65周岁的人购买,年年丰B款两全险(分红型)的投保年龄为65周岁,还是比较可以的。

投资保险的年龄覆盖面更广,那有机会享有保障的人也会更多,对消费者比较不错。

2. 对应比例

年年丰B款两全险(分红型)设置的身故保障,根据不同年龄段给予不一样的赔付比例。

倘若小李在17周岁及以下不幸亡故的话,这种情况下就遵循100%的比例进行理赔,即只按照已交保费或现金价值的较大者进行赔付。

当小李生存到18周岁后不幸身故,那么最低给付120%,最高给付160%,这个赔付比例还可以。

倘若小李是48岁时不幸离世,这时作为家庭主要经济来源人物,符合理赔的相关标准规定,

保险公司会给付一笔不低于140%已交保费的赔偿。

这样一来,家人就可以通过这笔赔偿来维持后续的正常生活。

3. 保单贷款

而且年年丰B款两全险(分红型)配备了保单贷款。

保单贷款说得直白一点就是投保人可以拿着保单,投保人可以用这份保单换取一笔现金,向保险公司借款。

当投保人遇到生意出问题、或家里出情况,急需资金周转,这样的话可以基于这项权益,可以通过这项权益向保险公司申请使用所需资金。

保险公司允许贷款保单现金价值的80%,每次最长可以贷款6个月,只要按时还款,那对保单的正常使用并无影响,出险了达到了要求的话,

保险公司一如既往会理赔。

除了保单贷款,还有很多保险专业术语,不懂的小伙伴可以看这篇文章:

![]() 《买保险之前,一定要先搞清楚这些关键知识点!》wexin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》wexin.qq.275.com

二、投保年年丰B款两全险(分红型)前,需注意这两点!

1. 免责条款7条

免责条款,简单来说,这点保险公司是不予保障的。

比如投保人对被保人的故意杀害/伤害、被保人故意犯罪、被保人两年内自杀等,如果保险公司有把以上情形写在条款上,那么即使出险一般也是不理赔的。

而这款年年丰B款两全险(分红型)提供了7条免责条款,

而市面上还有很多同类产品只有3条免责条款。

设置的免责条款越多,那被保人遇到出险被拒绝理赔这种情形的几率也会越高。

所以免责条款设置的越少,被保人得到的益处越多。

看完这些,如果你还是对免责条款不太了解,那么点击下方文章详细了解吧:

![]() 《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》wexin.qq.275.com

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》wexin.qq.275.com

2. 分红不保证

年年丰B款两全险(分红型)这款产品还设置了保单红利,投保人可以获得分红保险业务盈余的分配权。

意思就是你有获得分红的机会。

分红简单来说就是保险公司根据上一会计年度的该分红保险业务的可分配盈余,通过分配红利来激励客户。

但这里要注意的是,保险公司并不保证每年都有分红,可能会出现好几年没有分红的情况,年年获得分红的几率也有。

所以,分红收益是不稳定的,因此并不能保证我们最终就一定能够获得保险公司给我们演示的分红收益。

若是想要稳定的收益,不如考虑年金险、增额终身寿险等,学姐这里整理了一些不错的理财性质的保险,感兴趣的朋友可以看看:

![]() 《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》wexin.qq.275.com

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》wexin.qq.275.com

概括起来说,年年丰B款两全险(分红型)的覆盖范围损较广,

身故赔付比例也是相当优秀的,

且还设置了保单贷款权益,但是免责条款有7条,分红收益不保证。想要投保这款产品的小伙伴,建议诸位多找几款产品来进行比较,再请慎重考虑!